40 / 82

40 / 82

ESTRATEGIAS

40

www.traders-mag.es06.2017

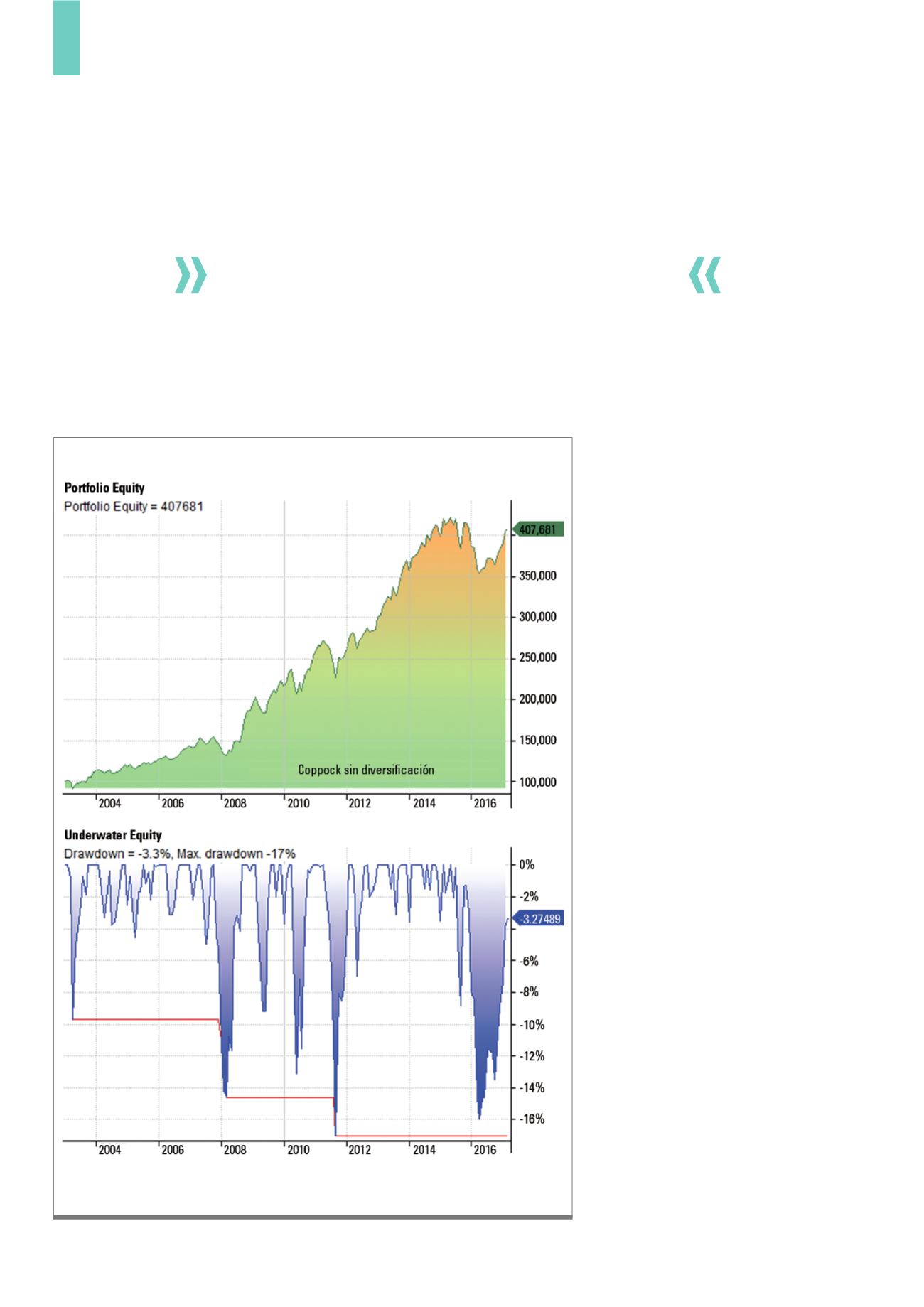

El tiempo de recuperación o re-

covery factor del sistema igualmente

debería verse afectado si suponemos

que la diversificación mejorará la ra-

cha de pérdidas del sistema. Aunque

no es esencial es un factor a tener

en cuenta especialmente cuando las

rachas de pérdidas son prolongadas.

Lo estudiaremos fijándonos en la

curva de racha de pérdidas expresa-

da como “Underwater equity” en la

Fig. 2. Nótese cómo la recuperación

es completa cuando pasa de un pico

mínimo al 0%. Esto quiere decir que

el sistema ha recuperado la pérdida

entera y suma al alcanzar una curva

de beneficio más alta que el anterior

pico.

Una manera de mejorar

resultados: emplear más activos

El resultado de aplicar el sistema

de la Guía de Coppock sobre otros

índices como el índice S&P500,

Nasdaq100, Dow30, Dax30, Euros-

toxx50 e Ibex35 es el mostrado en

la Fig. 3. La rentabilidad anual as-

ciende hasta el 11,50% anual, lo que

sumando dividendos y reincorpo-

rando el beneficio (componiéndolo)

daría una rentabilidad cercana al

13,50% anual con un riesgo máximo

mensual del -16,26%. Además, el

número de días en los que se está

por debajo de un pico máximo de

ganancias es menor, de tal forma

Rentabilidad anual del 10,45% sin contar dividendos y con comisiones tenidas en cuenta. Racha de pérdidas

mensual del -17,00%.

Fuente: Amibroker

G2)

Rentabilidad anual v racha de pérdidas

Saber diferenciar un resultado generado por una

pauta provechosa y repetitiva de lo que surge del

puro azar no es una tarea sencilla.