11 / 91

11 / 91

Noticias

11

“Esta vez todo será diferente”: Estas

son probablemente las 4 palabras más

peligrosas del mercado. El inversor de

valor Jeremy Grantham es consciente

de ello, y en un informe trimestral para

el gerente de activos de los Estados

Unidos GMO, indicó que realmente

han cambiado algunos puntos en

comparación con los “buenos viejos

tiempos” de los años 70 y 80:

• mayores valoraciones de acciones

• mayores márgenes de beneficio

• bajas tasas de interés

• cambio en la demografía

• mayor desigualdad de ingresos

Estos efectos han contribuido a un

aumento sostenido de las calificaciones

del mercado desde los años noventa.

Como principal factor, Grantham ve los márgenes de

beneficio afectados por las bajas tasas de interés, la

globalización, un aumento en el poder corporativo

y más regulación (como una barrera de entrada al

mercado para los nuevos competidores). La verdadera

pregunta que se plantea es, por lo tanto, qué significa

esto para el futuro. Grantham cree que es probable que

las calificaciones no se corrijan tan rápidamente, ya que

los factores mencionados tienen una naturaleza a más

largo plazo. La cuestión clave es la política adicional

del banco central y la cuestión de si las tasas de interés

reales están aumentando de nuevo. Sin embargo, parece

que casi nadie está interesado en tasas de interés reales

¿Será todo

diferente

esta vez?

0

2

4

6

8

10

12

14

16

18

0

5

10

15

20

25

30

35

40

45

50

1860

1880

1900

1920

1940

1960

1980

2000

2020

2040

Interés a largo plazo

CAPE

CAPE

Interés a largo plazo

2000

1981

1929

1901

1921

30.06.2017

1966

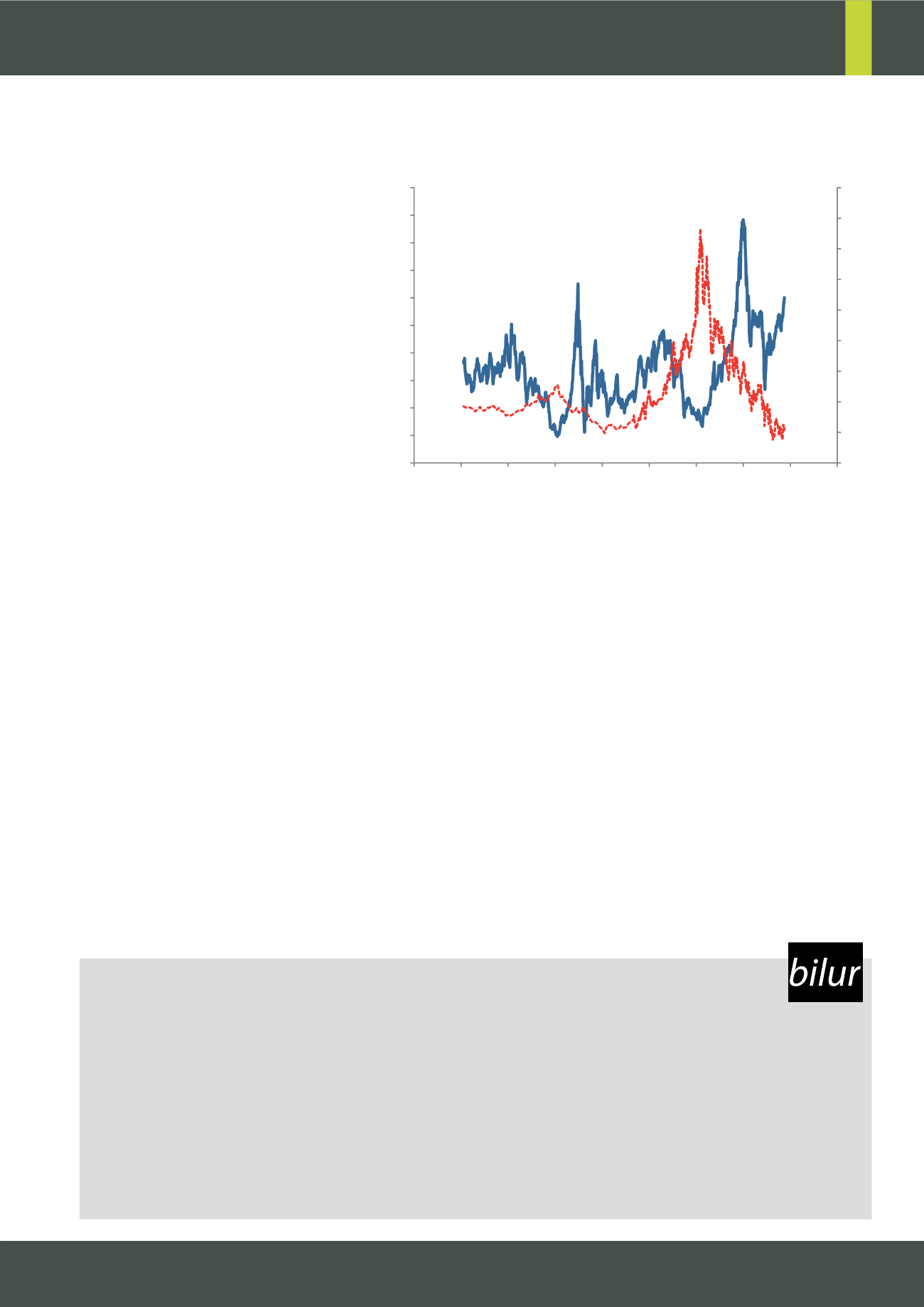

El gráfico muestra los tipos de interés a largo plazo (línea roja) y el CAPE (línea azul) para el S&P 500 desde

1881. El CAPE se calcula como la relación precio/beneficio (P/E) de los beneficios. Desde la década de 1990,

se han observado valoraciones medias significativamente más altas, que tampoco se referían a niveles

anteriores de los mercados bajistas.

Fuente: Robert Shiller Online Data

más altas, por lo que el mercado está manteniendo

su status quo. El caso más probable es que se dé una

disminución gradual en las valoraciones medias durante

un largo período. Durante los últimos meses, los precios

en mercados previamente agotados como España, Italia

y Grecia han aumentado drásticamente. En Portugal,

también aumentaron las cotizaciones, como muestra el

gráfico. Los inversores parecen tener cierta confianza

en los 4 países conocidos desde la crisis financiera bajo

la abreviatura PIGS. Ahora se tiene que demostrar si el

movimiento del momento actual se puede sostener.

Fuentes: Jeremy Grantham, „This Time Seems

Very, Very Different", GMO Quarterly Letter Q1 2017

UNA NUEVA

E-COMMODITY

Bilur es una nueva ecommodity que está respaldada por

unidades de energía almacenada, por ahora podemos

invertir en petróleo Brent a través de la inversión en Bilur

y replicar el comportamiento del petróleo Brent. Este

tipo de ecommodity nos permite diversificar nuestra

cartera con una materia prima como es el Brent, sin

apalancamiento y con un coste diario del 0,01% (3,6%

anual).

El valor del Bilur está referenciado al valor del Brent que

se publica diariamente con la evolución de Standard &

Poor’s Patts Dated Brent. 1 Bilur equivale, por ejemplo a

$356,45 si tomamos como referencia el precio del barril

Brent medio en febrero de 2017.

Los Bilur se pueden negociar a través de www.Bilurmarket.

com y podemos comprar, vender y transferir bilur.

Fuente:

www.bilurmarket.com/home