53 / 75

53 / 75

53

TRADERS´ 10.2019

BÁSICOS

opciones titulizadas que tienen las siguientes diferen-

cias con las opciones:

• Los Warrants cotizan en bolsa como la renta

variable. El emisor garantizará la liquidez de estos

productos. También la liquidación y compensa-

ción se comporta de la misma manera. También

cuentan con el denominado ratio que ofrece al

inversor mayor accesibilidad a los Warrants.

• También se caracterizan por tener un número

mucho mayor de subyacentes que en el mercado

de opciones.

• Los Warrants son opciones titulizadas que signi-

ficará para el inversor, que no podrá vender estos

Warrants sin antes haberlos adquirido.

Cuando intentamos imaginar los Warrants o las

opciones, tendremos que pensar en que son productos

que evolucionan de forma convexa, es decir, no son

lineales. Este instrumento financiero no solamente

dependerá de la cotización del activo subyacente,

también dependerá del tiempo hasta vencimiento,

la volatilidad implícita, los dividendos, los tipos de

interés, etc.

Para conocer cómo afecta cada aspecto del Warrant

tenemos que tener en cuenta las sensibilidades, que

se mencionarán a continuación, pero en primer lugar,

los diferentes estados o situaciones de los Warrants.

2.

Warrants respecto al precio de ejercicio

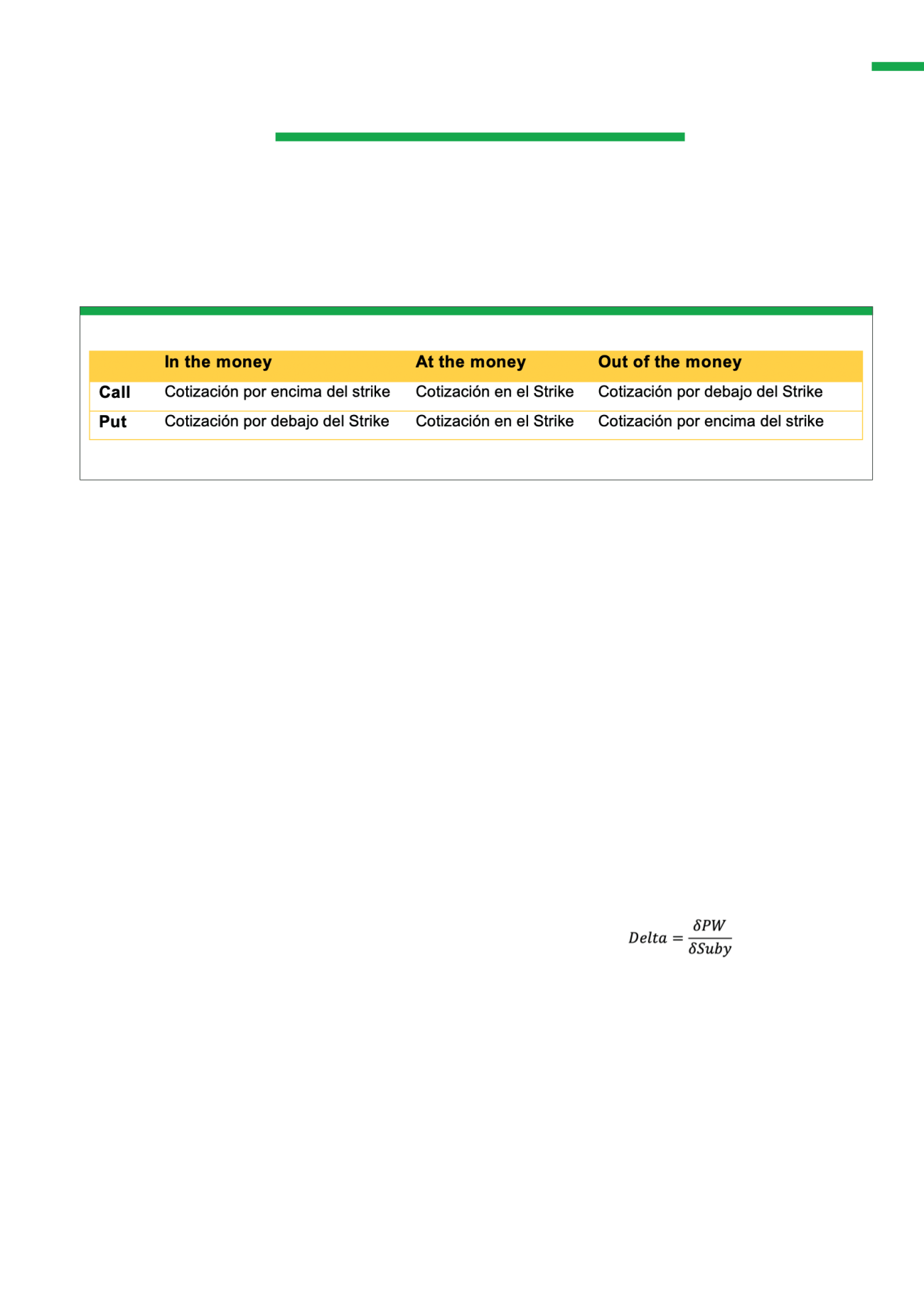

Los Warrants igual que las opciones, pueden encon-

trarse In the money, At the money o Out of the money.

Con la siguiente tabla estableceremos la posición de la

cotización del activo subyacente respecto al precio de

ejercicio o strike.

Dependiendo de dónde nos encontremos, el Warrant

tendrá valor intrínseco o no, mucho o poco valor

temporal. Definimos valor intrínseco como el valor que

recibirá el inversor si ejerce el Warrant y solamente

recibirá la parte que se encuentra In the money (dife-

rencias entre Strike y cotización del subyacente). El

valor temporal corresponderá al valor del tiempo de la

opción, a la volatilidad, el riesgo, los tipos de interés,

los dividendos, etc. Este valor temporal es máximo en

los Warrant At the money. Con la explicación de las

sensibilidades se conocerá mejor el por qué. Analiza-

remos Delta, Gamma, Omega y Vega (hay muchas más,

pero centraremos el análisis en las correspondientes).

3.

Delta

Esta sensibilidad expresada matemáticamente será la

derivada del precio del Warrant respecto a la derivada

del precio del activo subyacente.

Nos indicará cómo variará el precio del Warrant ante

un movimiento del activo subyacente. Dependiendo de

cómo se sitúen las variables, Delta será más elevada o

más reducida. En el caso de los Warrant Call se situará

entre 0 y 1 mientras que en el caso de los Warrant

Put se situará entre 0 y -1, siendo en ambos casos, 1

Delta máximo para los Warrant Call y -1 máximo para

los Warrant Put. Delta se puede encontrar expresado

también en porcentaje y también podemos utilizarlo

como el porcentaje de posibilidad de que el Warrant

acabe In the Money a vencimiento. Veamos los

siguientes cómo ejemplo:

Diferentes estados del Warrant dependiendo de si la cotización del subyacente se encuentra por encima, en o por debajo del precio de ejercicio.

Fuente: Commerzbank AG

T1

Estados de los Warrants dependiendo de la distancia del precio de ejercicio

Podemos definir el apalancamiento en los Warrants

como la cantidad de Warrants que se pueden adquirir

por el precio de un activo subyacente.