55

TRADERS´ 10.2019

BÁSICOS

cercano necesitarán de un movimiento del subyacente

lo suficientemente amplio o grande para compensar

la pérdida por el valor temporal. La mayor pérdida

temporal posible es cuando el Warrant se encuentra At

the money con una unidad temporal restante.

6. Vega

Esta sensibilidad nos indicará el

cambio del precio del Warrant en

términos absolutos a la variación

de la volatilidad implícita de un

1%. Como sabemos, la volatilidad

implícita se expresa en términos

porcentuales y las variaciones

de la volatilidad implícita pueden

tener un efecto positivo o negativo

en los Warrants, pero en el caso de

aumentar la volatilidad implícita los

precios de los Warrants Call y Put

aumentan y si la volatilidad implícita

disminuye, el precio de los Warrants

Call y Put se ven afectados negati-

vamente. Naturalmente, esta sensi-

bilidad es máxima en los puntos At

the money. Su fórmula:

Gráficamente (G3).

Cuanto más tiempo a venci-

miento, mayor impacto tendrán

los cambios en la volatilidad en el

precio del Warrant mientras que

a menos vencimiento, las varia-

ciones porcentuales de la volati-

lidad implícita no tendrán mucho

impacto en el precio del Warrant.

Se explica con el simple ejemplo:

• Tenemos en cartera unWarrant

Call que vence mañana y tiene

Delta 1. Las variaciones de la vola-

tilidad implícita no tendrá impacto.

Mismo caso para un Warrant Call

con Delta 0.

• Tenemos en cartera unWarrant

Call que vence dentro de un año y

tiene Delta 0,50. Las variaciones

tendrán un impacto según esté

determinado por Vega, pero mucho

mayor que en el caso anterior.

7.

Conclusión a las griegas

Las sensibilidades o griegas expuestas no son todas

las que existen. Algunas que no se han mencionado

por ejemplo es Gamma, muy importante en el mundo

Fuente: Commerzbank AG

G2

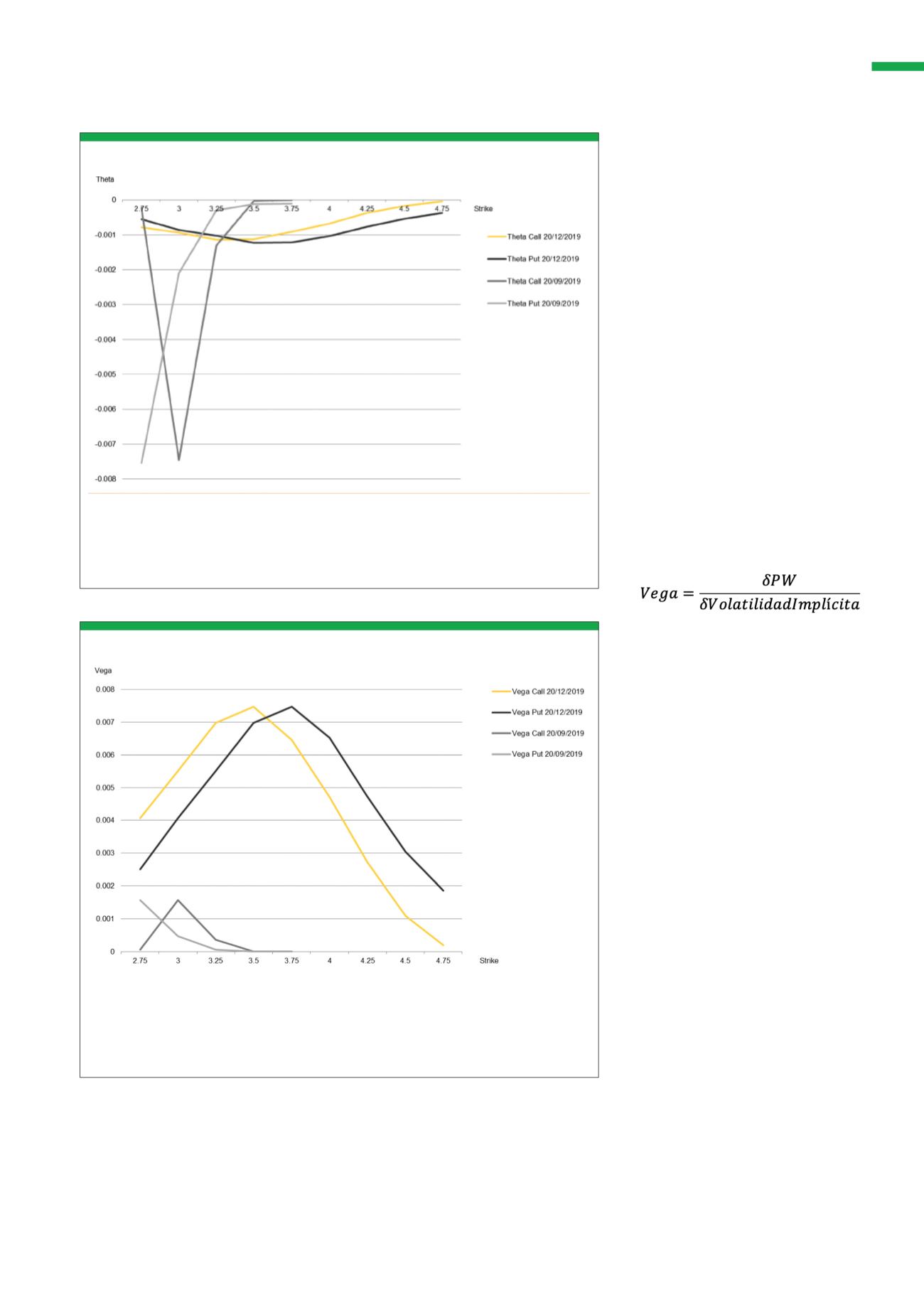

Perfil Theta Warrants con distintos vencimientos para estilos Call y Put

Para la elaboración del gráfico, se han utilizado datos de la sensibilidad Theta de los Warrants Call y

Put con vencimiento en septiembre y diciembre de 2019, con datos ficticios. El subyacente utilizado

son Warrants sobre la acción Banco Santander, S.A. y son Warrants de estilo europeo.

Fuente: Commerzbank AG

G3

Perfil Vega Warrants con distintos vencimientos para estilos Call y Put

Para la elaboración del gráfico, se han utilizado datos de la sensibilidad Vega de los Warrants Call y

Put con vencimiento en septiembre y diciembre de 2019. El subyacente utilizado son Warrants sobre

la acción Banco Santander, S.A. y son Warrants de estilo europeo. Son datos ficticios que representan

cómo evoluciona la sensibilidad Vega.

55

TRADERS´ 10.2019

BÁSICOS

cercano necesitarán de un movimiento del subyacente

lo suficientemente amplio o grande para compensar

la pérdida por el valor temporal. La mayor pérdida

temporal posible es cuando el Warrant se encuentra At

the money con una unidad temporal restante.

6. Vega

Esta sensibilidad nos indicará el

cambio del precio del Warrant en

términos absolutos a la variación

de la volatilidad implícita de un

1%. Como sabemos, la volatilidad

implícita se expresa en términos

porcentuales y las variaciones

de la volatilidad implícita pueden

tener un efecto positivo o negativo

en los Warrants, pero en el caso de

aumentar la volatilidad implícita los

precios de los Warrants Call y Put

aumentan y si la volatilidad implícita

disminuye, el precio de los Warrants

Call y Put se ven afectados negati-

vamente. Naturalmente, esta sensi-

bilidad es máxima en los puntos At

the money. Su fórmula:

Gráficamente (G3).

Cuanto más tiempo a venci-

miento, mayor impacto tendrán

los cambios en la volatilidad en el

precio del Warrant mientras que

a menos vencimiento, las varia-

ciones porcentuales de la volati-

lidad implícita no tendrán mucho

impacto en el precio del Warrant.

Se explica con el simple ejemplo:

• Tenemos en cartera unWarrant

Call que vence mañana y tiene

Delta 1. Las variaciones de la vola-

tilidad implícita no tendrá impacto.

Mismo caso para un Warrant Call

con Delta 0.

• Tenemos en cartera unWarrant

Call que vence dentro de un año y

tiene Delta 0,50. Las variaciones

tendrán un impacto según esté

determinado por Vega, pero mucho

mayor que en el caso anterior.

7.

Conclusión a las griegas

Las sensibilidades o griegas expuestas no son todas

las que existen. Algunas que no se han mencionado

por ejemplo es Gamma, muy importante en el mundo

Fuente: Commerzbank AG

G2

Perfil Theta Warrants con distintos vencimientos para estilos Call y Put

Para la elaboración del gráfico, se han utilizado datos de la sensibilidad Theta de los Warrants Call y

Put con vencimiento en septiembre y diciembre de 2019, con datos ficticios. El subyacente utilizado

son Warrants sobre la acción Banco Santander, S.A. y son Warrants de estilo europeo.

Fuente: Commerzbank AG

G3

Perfil Vega Warrants con distintos vencimientos para estilos Call y Put

Para la elaboración del gráfico, se han utilizado datos de la sensibilidad Vega de los Warrants Call y

Put con vencimiento en septiembre y diciembre de 2019. El subyacente utilizado son Warrants sobre

la acción Banco Santander, S.A. y son Warrants de estilo europeo. Son datos ficticios que representan

cómo evoluciona la sensibilidad Vega.