56 / 75

56 / 75

56

TRADERS´ 10.2019

BÁSICOS

de las opciones y Rho y Lambda. Es fundamental para

el inversor de Warrants conocer cómo influyen todos

los parámetros en los Warrants y tener una perspec-

tiva general de la cartera. Los Warrants ofrecerán a

los inversores un riesgo limitado, diferentes Warrants

y muchos accesos, precios de ejercicio, subyacentes,

diferentes posiciones, etc.

Las opciones nos permitirán realizar más estrategias

que en los Warrants por tener acceso a posiciones de

riesgo ilimitado o de Market making (vender opciones)

mientras que en los Warrants el riesgo es limitado. En

los siguientes apartados analizaremos qué estrategias

podemos utilizar con los Warrants.

8.

Protective put

Esta estrategia es muy común en el mundo de la opcio-

nalidad y fundamentalmente consiste en la compra

de un Warrant Put para proteger nuestra cartera ante

movimientos bajistas del subyacente. Si tenemos posi-

ción en un subyacente del IBEX 35, como podría ser

Telefónica, S.A. dependiendo del riesgo que estamos

dispuestos a asumir, podemos adquirir un Warrant

Put para proteger nuestra posición ante movimientos

bajistas del activo subyacente.

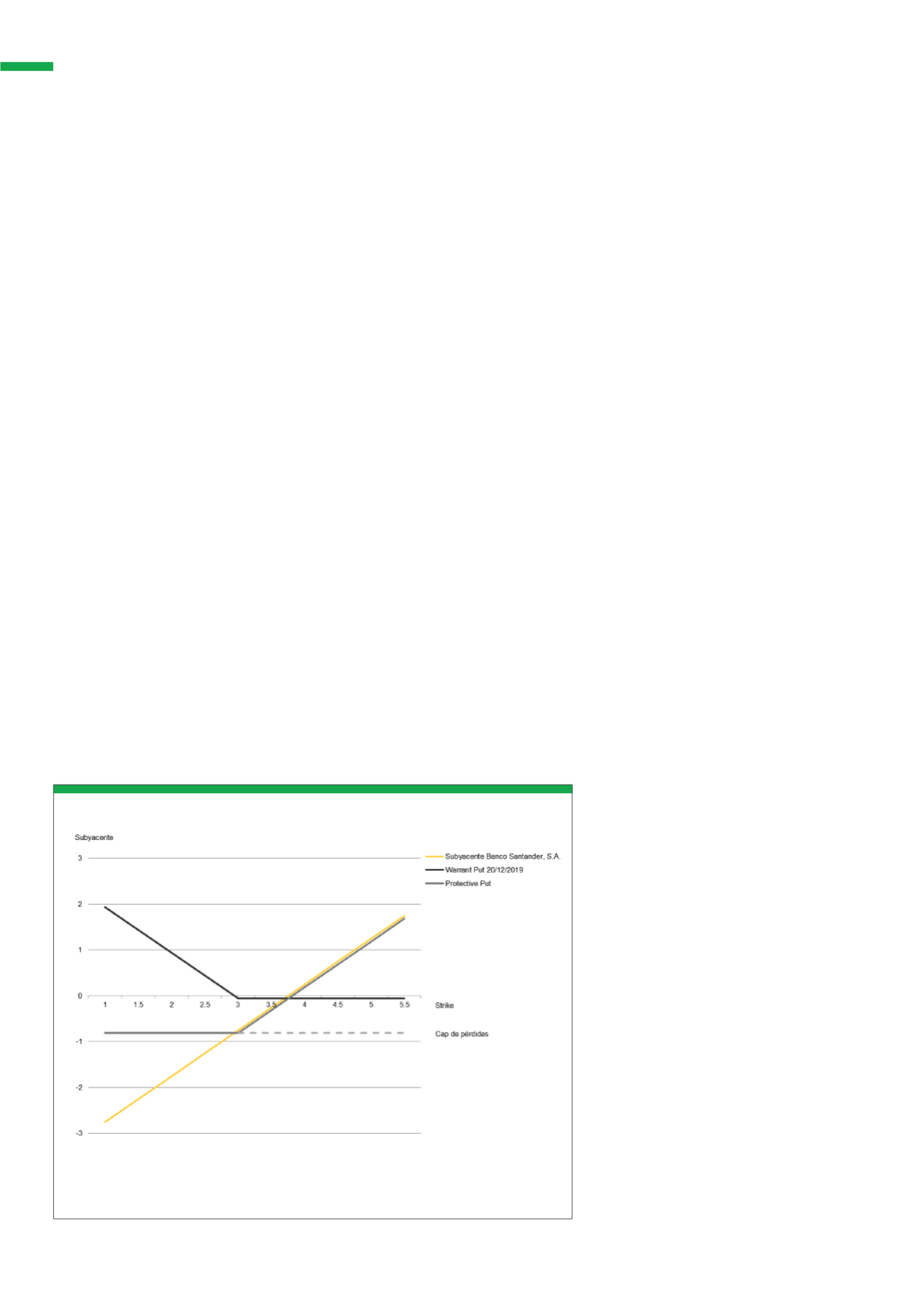

Gráficamente un Protective Put sería: Los datos de la

operación son los siguientes (ficticios):

• El forward (precio del subyacente menos los divi-

dendos esperados descontados con el tipo de

interés correspondiente) de Banco Santander, S.A.

20 de diciembre de 2019 cotiza a 3,75€.

• El Warrant adquirido es un Warrant Put con Strike

de 3€ con una prima de 0,06€ por Warrant.

• El punto Break-even del Warrant Put es a partir de

2,94€ pero el punto Break-even de la estrategia

será de 3,81€.

Dependiendo de cuantos subyacentes tenemos de

posición, tantos Warrants tendremos que adquirir en

función del ratio. Dependiendo del nivel de riesgo de

cada inversor, se pueden adquirir Warrants Put más

alejados del precio de cotización, es decir, mayor o

menor Delta. En nuestro ejemplo, hemos cubierto

nuestra cartera con un Warrant Put de -0,15. Observe

como se crea un Cap a partir de los 3€ del subyacente.

Como anteriormente hemos analizado las sensibili-

dades, podemos construir y conocer una perspectiva

general de la estrategia en su conjunto. ¿Estaría usted

dispuesto asegurar su posición para protegerse ante

caídas del subyacente? Con esta estrategia es posible

asegurar la posición frente a caídas del subyacente,

con un desembolso reducido.

9.

Long Straddle

Si el inversor tiene la idea de que un determinado

subyacente va a experimentar movimientos bruscos

en el futuro cercano, podría utilizar un Long Straddle.

Como sabemos, el punto máximo de valor temporal

es en los Warrants At the money.

Entonces si realizamos la compra

de un Warrant Call At the money y

la compra de un Warrant Put At the

money, estaremos muy expuestos

en volatilidad y tiempo, además

de las otras sensibilidades. Anali-

cemos la situación gráficamente:

La línea amarilla será el Warrant Call

sobre Santander con precio de ejer-

cicio3,75yvencimientoendiciembre

de 2019. La línea negra es unWarrant

Put con precio de ejercicio 3,75 y

vencimiento en diciembre de 2019.

Ambos se encuentran At the money

y el resultado de la combinación

de ambas compras es la línea gris,

que sería el Straddle. Tengamos en

cuenta lo siguiente:

• Punto Break-even del Warrant

Call. Cotización del activo subya-

cente 3,75€ valor del Warrant Call

Fuente: Commerzbank AG

G4

Perfil Protective Put con vencimiento diciembre de 2019 utilizando Delta -0.15

Para la elaboración del gráfico, se han utilizado datos ficticios de un Warrant Put sobre el subyacente

Banco Santander, S.A. y datos ficticios de cotización del activo

subyacente.ElWarrant tiene venci-

miento en diciembre de 2019 y es de estilo europeo.