22 / 74

22 / 74

PERSPECTIVAS

22

www.traders-mag.es12.2015

a todos los propósitos una fuente continuamente abierta.

Por supuesto, el boom de crédito terminó de forma es-

pectacular con la crisis crediticia de 2008 y su explosión

posterior (que probablemente se sintió más en España

que en el resto del continente europeo).

En un esfuerzo por estabilizar el sistema financiero,

los bancos centrales añadieron cantidades masivas de

liquidez, que culminaron con la introducción de los pro-

gramas de relajación cuantitativa (QE) y rescates en los

EE.UU. El Banco de Japón, el Banco de Inglaterra y el BCE

también se embarcaron en sus propios programas de QE

masivas y al mismo tiempo, reducían sus respectivas ta-

sas de interés casi a cero. De hecho las tasas de depósito

del BCE han caído de manera efectiva por debajo de cero

en las últimas semanas a la espera de un recorte aun ma-

yor de las mismas.

El efecto buscado con la impresión a espuertas de di-

nero a tasas de interés cero era proporcionar una fuente

adicional y continua de “crédito”. Sin embargo, esta vez

fueron los balances de los bancos centrales los que se

expandieron rápidamente en lugar de los de los bancos

Darren Sinden

Darren es un veterano de los mercados finan-

cieros, con casi 30 años de experiencia. Ha tra-

bajado haciendo trading, ventas y funciones de

análisis/investigación. Él es un invitado habitual

y comentarista de televisión financiera y de va-

rias publicaciones. Darren analiza los mercados

a través de una combinación de análisis técnico y

fundamental. Su twitter es @fatdaz.

darren.sinden@admiralmarkets.comlocales. En efecto el dinero se ha li-

berado desde la fuente, es decir que

la escasez y el coste del dinero han

disminuido. Cuando la oferta supe-

ra o satisface constantemente a la

demanda entonces los precios caen

inevitablemente.

El segundo factor importante en

este proceso ha sido la aparición de

Internet y la esperanza de la cultura

“más por menos” entre los consumi-

dores y las empresas.

Internet y la World Wide Web fa-

cilitó y ayudó a la rápida expansión

del comercio mundial. Las conversa-

ciones que habrían sido imposibles

en el pasado son realidad en el pre-

sente. Por ejemplo recientemente

pedimos una nueva puerta para mi casa la cual nos llega-

rá directamente de un fabricante en China. Nos la envia-

ron y entregaron en nuestra casa a los pocos días y todo

ello por una fracción del coste de los mismos artículos en

una tienda de bricolaje local. Imagínese ese proceso que

se ha repetido miles de millones de veces al año durante

los últimos 15 años y así podrá tener una idea del impacto

que el comercio electrónico ha tenido en los precios.

El tercer componente ha sido la caída del precio de

las materias primas y los productos alimenticios, que ha

sido en cierta medida impulsada por la fortaleza del dólar

estadounidense y el tamaño de los programas de rela-

jación cuantitativa de algunos bancos centrales como la

Fed. Pero también por la reducción de la demanda mun-

dial y el exceso de la oferta de las materias primas como

el acero, el hierro y, últimamente, el petróleo y el gas.

La competencia salvaje en los mercados de alimentos

es particularmente cierta en el Reino Unido y los

EE.UU.,

pero es una tendencia común en todo el mundo desarro-

llado. Las mismas cadenas logísticas que están transpor-

tando pomos de puertas desde China, ahora pueden faci-

litar el envío de productos alimenticios a, y desde, todo el

mundo. Lo cual a menudo lo hacen por debajo de los pre-

cios a los que pueden alcanzar los productores locales.

Por último, tenemos un exceso de oferta de mano de

obra, los lectores saben que actualmente existe un alto ni-

vel de desempleo en España y en todo el resto de la zona

euro. Pero incluso los muchos millones de desempleados

en Europa son una gota en el océano en comparación con

el conjunto global de la mano de obra disponible. Mucha

de la cual vive en las densamente pobladas “economías

de bajo coste de Asia, África y América del Sur”.

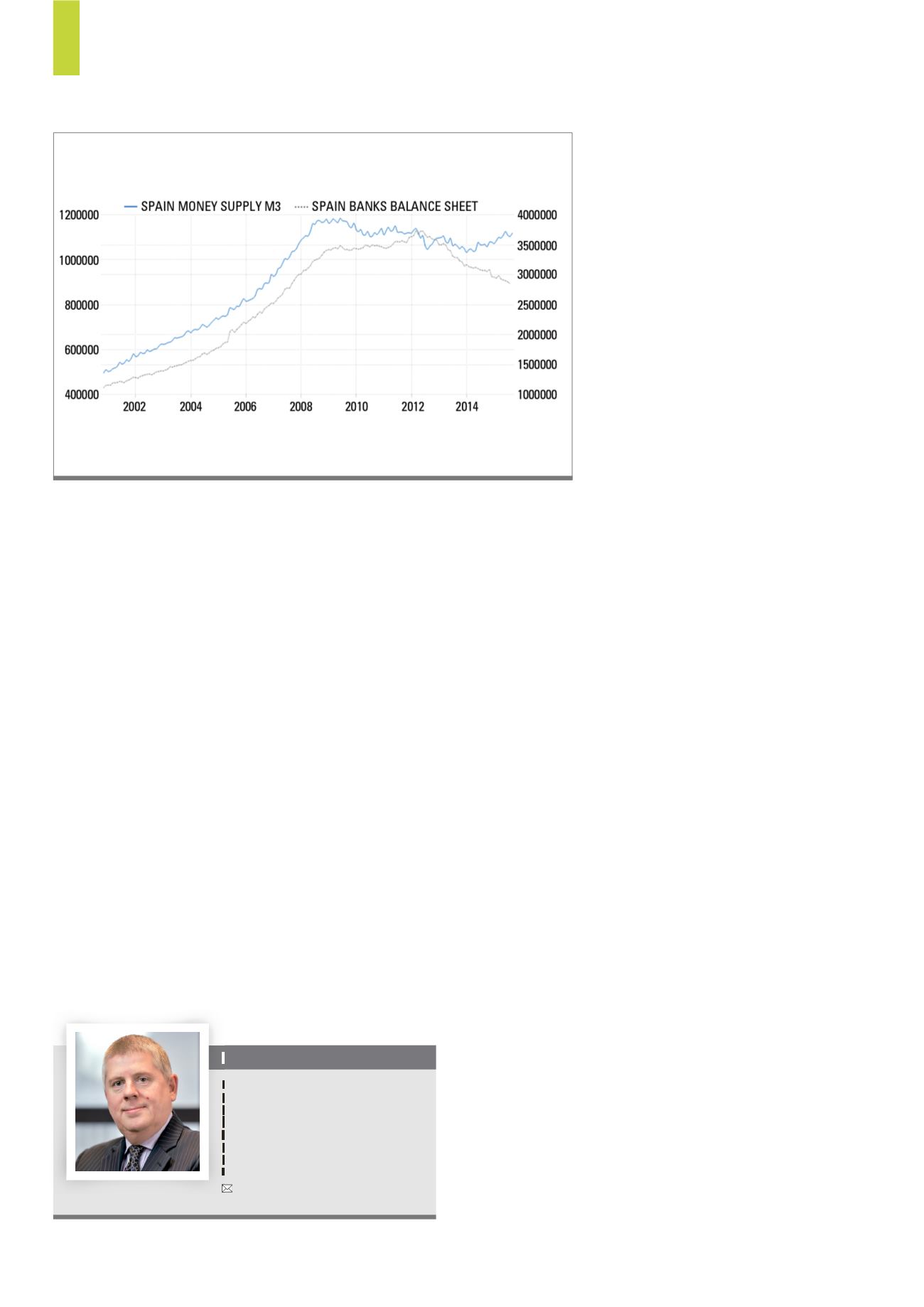

El gráfico mide el crecimiento de la amplia oferta de la masa monetaria (M3) en España frente a la expansión

de los balances de los bancos españoles.

Fuente:

www.tradingeconomics.comG2)

Oferta de la masa monetaria de España M3 frente a la expansión de los

balances de los bancos españoles