17 / 76

17 / 76

Realmente, esta vez era fácil adivinarlo porque este

mes vamos a conocer al nuevo inquilino de la Casa

Blanca por los próximos cuatro años y la presidenta de

la FED, Janet Yellen no debía de interferir en la carrera

presidencial si no estuviera muy justificado. Aún así, las

votaciones arrojaron tres votos a favor de la subida ya

en septiembre contra los siete vencedores de continuar

sin cambios. Esto me da a pensar que no será hasta la

reunión de diciembre, al igual que ocurriese en el año

pasado 2015, cuando tendremos un nuevo paso hacia la

normalización monetaria. Sólo si continúa la relajación

en el crecimiento económico podría estar equivocado,

pero en la media que la creación de empleo siga al ritmo

actual sin darnos otro susto como el que nos dio en agos-

to, entonces deberíamos ver esa subida de un cuarto de

punto porcentual en la última reunión de este año.

Ante este escenario, si es de los que ya se ha cansado

de tanto movimiento lateral, mi mejor consejo es que no

vuelva a asomarse al mercado porque mucho me temo

que tenemos lateralidad para aburrir.

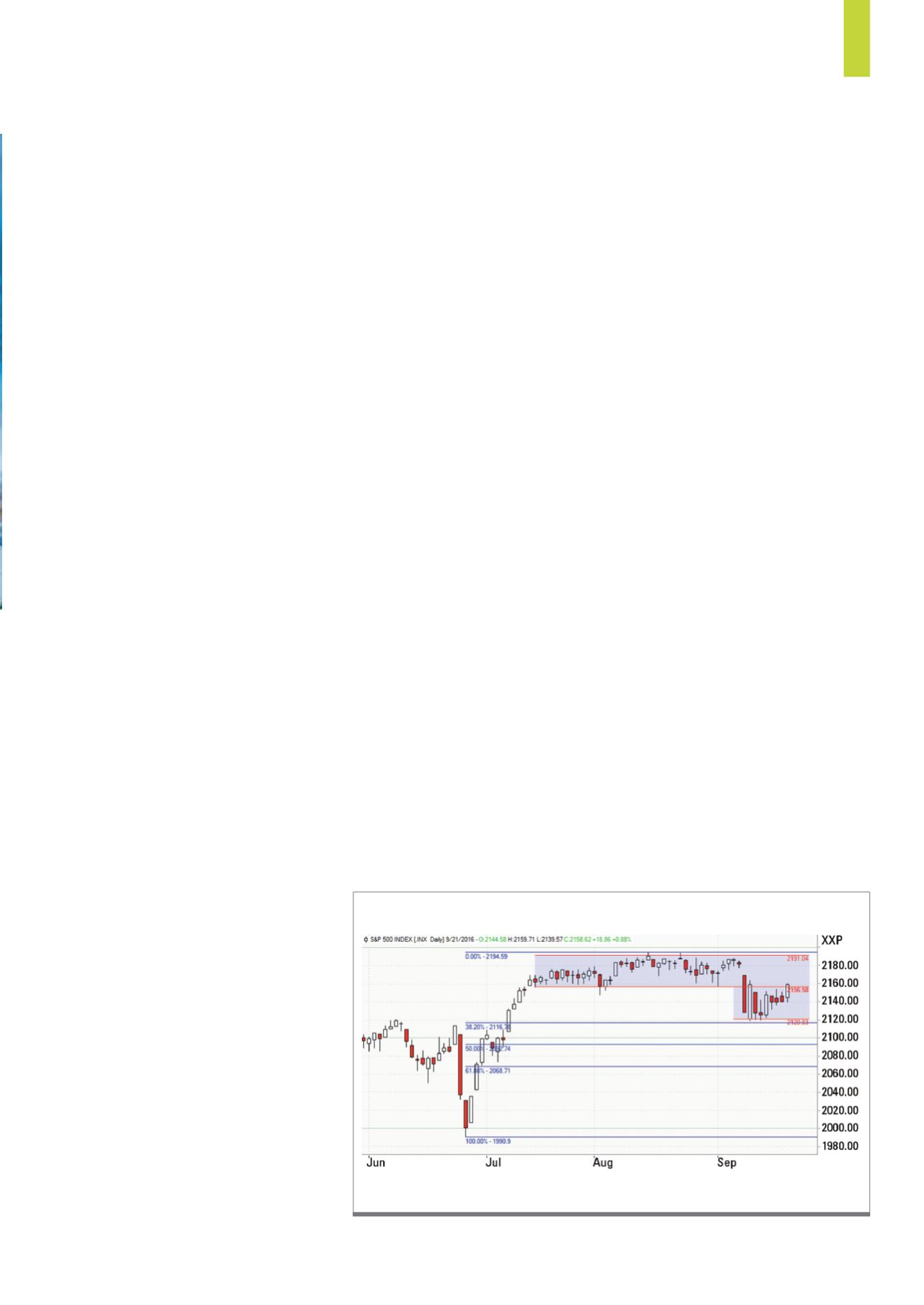

Tal y como podemos observar en el gráfico hemos su-

frido un canal lateral extremadamente largo en el tiempo

(casi dos meses) y estrecho en puntos (apenas 35 puntos)

que finalmente quedó perforado por la parte inferior. Con

esa perforación se alcanzó en potencial óptimo de correc-

ción y ahora que el selectivo estadounidense ha consegui-

do rebotar al alza, con la decisión de mantenimiento de los

tipos de interés por parte de la Reserva Federal estadouni-

dense, parece que quiere retomar la anterior lateralidad.

La clave

Para mí, que estoy escribiendo el presente artículo en

el día del comunicado, me es difícil aventurarme y dar

por hecho que se va a conseguir la

reentrada en el rango de lateralidad

anterior, pero a usted como lector ya

tiene esta incógnita aclarada.

Por lo tanto, si el selectivo es-

tadounidense ha conseguido cuan-

to menos dos cierres consecutivos

por encima de los 2.156,58 puntos,

entonces es muy probable que

continuemos en el limbo hasta el

próximo gran acontecimiento que

será la elección del inquilino de la

Casa Blanca. Eso implicaría que los

vendedores se encargarán de que

el índice S&P 500 no se eleve por

encima de los 2.190 puntos en base

cierres.

Pero una moneda siempre tiene dos caras, enton-

ces debemos prepararnos también para el otro plan. En

el caso que el selectivo estadounidense no sea capaz de

reentrar en la lateralidad superior, el protagonismo lo

acogerá el soporte de los 2.120 puntos y por extensión el

nivel de retroceso del 38,2 por ciento de Fibonacci en los

2.116,78 puntos.

Sobra decir que ver nuevos mínimos por cierres; fil-

tremos siempre con dos cierres consecutivos, pondrán

las cosas más y nos acercaremos a un escenario más co-

rrectivo con un objetivo realista del 61,8 por ciento por

Fibonacci en los 2.068,71 puntos.

And the White House goes to…

Vaya por delante que no lo sé, pero si le puedo decir que

si va a ver un ganador sin lugar a dudas será el merca-

do de valores, pero ojo, no todo. Sin duda las acciones

de empresas de infraestructura y sobre todo de defensa

serán sí o sí las grandes beneficiadas sea quien sea el

próximo presidente de Estados Unidos. También, siem-

pre según los correspondientes programas electorales

de los candidatos a la Casa Blanca, lo serán las empresas

de energía y especialmente las de renovables en caso de

que gane la candidata Clinton.

Sin embargo, para el resto de sectores las cosas no

son tan idénticas. Si hay presidente en

EE.UU., grandes

empresas como Apple, Best Buy, Walmart o Ford debe-

rían sufrir así como las especializadas en la realización

de remesas de dinero al extranjero como Moneygram o

Western Union, mientras que si lo que tenemos es pre-

sidenta en

EE.UU., entonces las empresas que deberían

pasarlo mal serían los bancos, las petroleras y las farma-

céuticas.

«

PERSPECTIVAS

17

Evolución del índice estadounidense S&P 500 en base diaria.

Fuente:

www.tradesignalonline.comG1)

S&P 500