61 / 76

61 / 76

BÁSICOS

61

trading exponiendo su capital a las fluctuaciones masi-

vas del mercado que afectarán a su cuenta.

Usted tendrá que encontrar un compromiso saluda-

ble entre la tolerancia al riesgo individual y sus propios

objetivos de trading. He aquí un ejemplo: Supongamos

que su cuenta de operaciones es de 20.000 euros. Usted

quiere comprar, por ejemplo, futuros del Bund en el nivel

de los 156,50 puntos, con límite de pérdidas inicial en los

156.30 puntos. Su riesgo adquirido por contrato es por

lo tanto de 20 tics o 200 euros (1 tic = 1/100 puntos = 10

euros). Su plan comercial tiene 400 euros como riesgo

máximo por operación. Con el fin de calcular el tamaño

de la posición óptima, hay que dividir los 400 euros por

el riesgo por contrato; con lo cual, se obtienen 200 euros.

Por consiguiente, usted puede operar 2 contratos en esta

operación. Una vez que su cuenta haya crecido hasta los

30.000 euros, corre un riesgo máximo de 600 euros por

operación. En este caso, divida los 600 euros según otro

escenario idéntico al anterior entre 200 euros para poder

comprar 3 contratos. Si su límite de pérdida inicial era

sólo de 10 tics a largo, divida 600 euros entre 100 euros

de riesgo por contrato. Ahora el tamaño óptimo de la po-

sición sería como máximo de 6 contratos. Se debe pres-

tar especial atención a que el riesgo en una sola opera-

ción no sea más del 2% de su capital de trading.

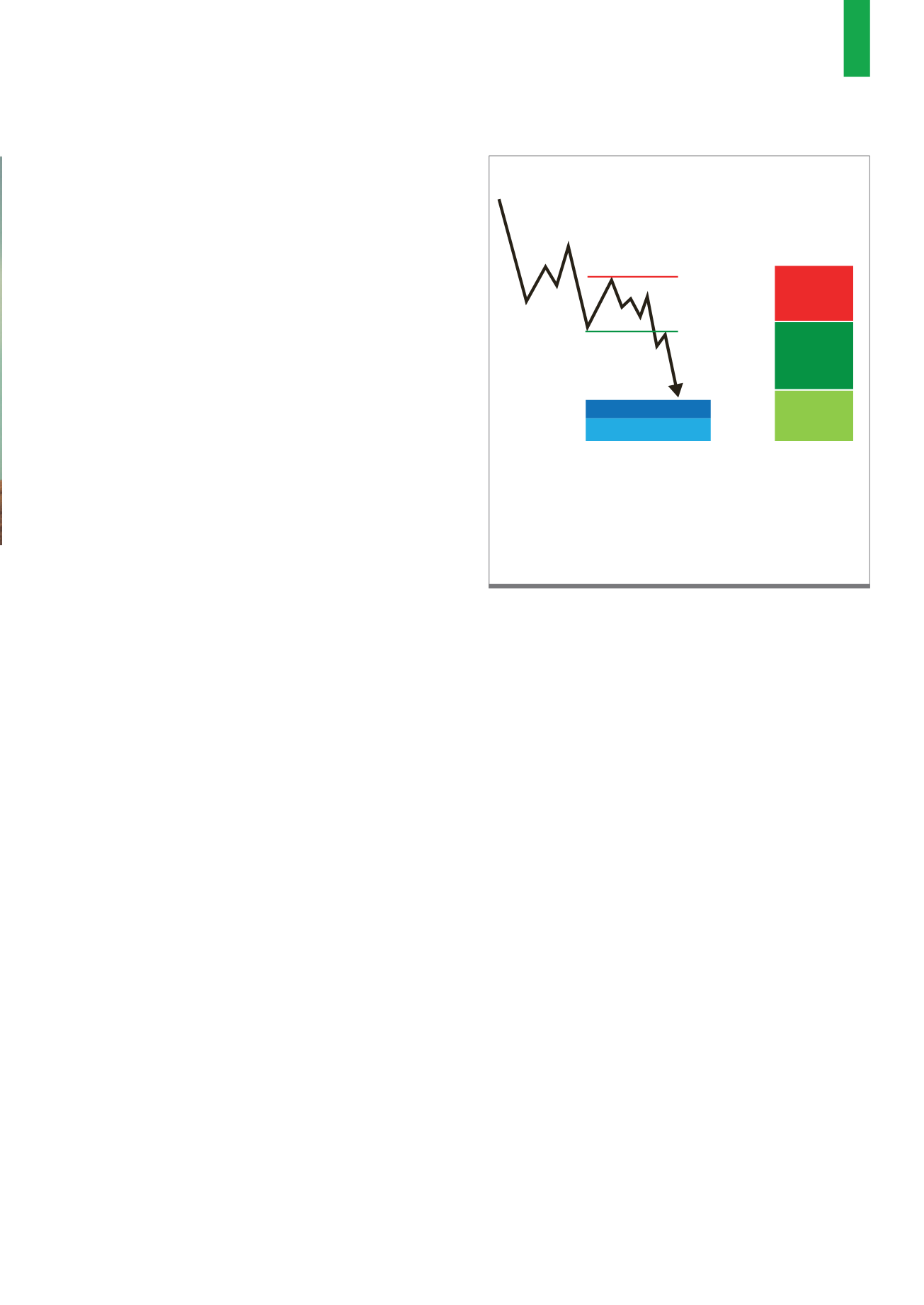

Relación riesgo/recompensa

Como trader, también hay que tener en cuenta la rela-

ción riesgo-oportunidad, generalmente expresada como

ratio. En su cálculo, el riesgo máximo de una operación

se evaluará en relación al beneficio potencial. La prime-

ra relación representa la oportunidad de ganar (según el

objetivo de ganancias) la segunda, el riesgo máximo (se-

gún el límite de pérdidas). Mientras que el riesgo de una

operación que usa el límite de pérdidas inteligentemente,

como se muestra en la Figura 1, se identifica claramen-

te (ver barra roja en el lado derecho), no ocurre lo mis-

mo cuando no es así. La zona objetivo se puede dibujar

de forma práctica y de manera arbitraria en el gráfico.

Esto puede conducir a errores de juicio. Los principiana-

tes pueden equivocarse en su juicio con respecto a una

oportunidad realista de ganar una operación esperando.

Por lo tanto, hay que ser siempre conservador al calcular

el CRV.

La estrategia de salida

La salida de una posición de trading es la segunda palan-

ca del riesgo, la mayoría de la gente la asocia sólo a la

gestión de la operativa. Básicamente, no está mal. Pero

entonces surge una única pregunta ¿qué se gestiona de

esta manera? Usted pensará, por supuesto, la operación.

Lo cual también es correcto. Pero en realidad usted podrá

gestionar mediante la salida de una operación de forma

activa el riesgo financiero que se ha dado originalmen-

te a una operación en particular. ¿Qué quiere decir esto

exactamente? Para ilustrarlo, el autor aporta la siguiente

frase: No existen las ganancias de libros en el trading.

Ya que, en cualquier momento con un solo clic, se puede

resolver directamente y liquidar la posición actual en el

precio actual lo cual da lugar al llamado beneficio con-

table. Al igual que la pérdida en libros, en realidad todo

ello es una falacia. Lo cual atrae al trader que considera

mejores de lo que son a sus operaciones y deja de mirar

su P/L (ganancias/pérdidas). Mire a la verdad de frente y

acepte el precio del mercado actual tal como lo que es: la

base del cálculo del saldo de su cuenta.

Este punto de vista le hará ver automáticamente la

salida. Una estrategia de salida le ayudará como herra-

mienta importante de gestión del riesgo de sus opera-

ciones. Para muchos, la salida no significa mucho más

que una entusiasta manera táctica predefinida de poner

fin a una operación. Si tuvo 20 puntos de ganancia y no

movió su límite de pérdida inicial de 10 puntos, ya sabe

que en un futuro tendrá 30 puntos de riesgo y no los 10

puntos (el tamaño de los límites iniciales) como le pue-

da hacer creer el libro de contabilidad de ganancias. Esta

Mientras que el riesgo de una operación que usa el límite de pérdidas inteligen-

temente, como se muestra en la Figura 1, se identifica claramente (ver barra roja

en el lado derecho), no ocurre lo mismo cuando no es así. La zona objetivo se

puede dibujar de forma práctica y de manera arbitraria en el gráfico (barra azul).

Esto puede conducir a errores de juicio. Los principianates pueden equivocarse

en su juicio con respecto a una oportunidad realista de ganar una operación

esperando.

Fuente: Elaboración propia del autor

G1)

La relación riesgo/recompensa (RRR)

Límite de

pérdidas inicial

(ISL)

Entrada a corto

Zona objetivo

Riesgo = distancia

entre el punto de

entrada y el ISL

Oportunidad =

Distancia entre el

punto de entrada

y la zona de

objetivo

Errores potenciales

en la estimación de

la probabilidad

(precio potencial)