49 / 60

49 / 60

Guía de inversión en la Bolsa

|

49

|

Además con la elección de dos activos con betas

parecidas, estaremos eligiendo dos activos que

tienen un comportamiento muy parecido en com-

paración con su benchmark (índice de referencia).

También será relevante analizar la volatilidad de los

activos ya que a mayor volatilidad, mayor variación

en los precios.

Hernán Sánchez

Hernán es analista de mercados en

CMC Markets desde 2014, licenciado

en Administración y Dirección de

Empresas y especializado en Gestión

de Carteras a través del Master de

Gestión de Carteras de IEB. Cuenta

con una amplia experiencia en mer-

cados financieros, habiendo desarrol-

lado funciones como Trader de Bolsa y

de Derivados en un banco de inversión

de Societe Generale y las funciones

actuales como analista y gestor de

clientes.

en cuestión, ya que al tratarse de una estrategia Mar-

ket Neutral, estaremos comprados en un activo y ven-

didos en otro.

De esta forma estableceremos un “Hedging” o cober-

tura entre los dos activos, con lo que el posible bene-

ficio estará en el spread o diferencia en el que coticen

los dos activos.

Aspectos fundamentales en la Estrategia de Pares

El principal aspecto a tener en cuenta para aumentar

las probabilidades de éxito de una Estrategia de Pares

es que sean activos con una gran correlación, ya que

solo de esta manera se podrá reducir el riesgo en la

inversión.

Además deberemos analizar la diferencia entre los

precios de ambas cotizaciones históricamente, para

poder descubrir el spread medio entre los dos activos.

Si detectamos que éste es mayor o menor a la media

histórica, podría ser una oportunidad para realizar una

estrategia de estas características.

Por lo que en esta estrategia lo más importante será

que la rentabilidad positiva que obtengamos en un

activo sea superior a la rentabilidad negativa que

tenemos en el otro activo.

Algo imprescindible es que el nominal invertido

(importe total de la posición) sea el mismo en ambos

activos, ya que si no estaríamos “tomando” riesgo en

uno de los dos sentidos.

Deberemos tener en cuenta qué activo posicionar a

largo y en cuál hacerlo con posiciones cortas, por lo

que será una decisión que tendrá que tomar cada

inversor.

Es decir, podemos intentar apro-

vechar la mayor fortaleza de uno

de los activos frente al otro, mien-

tras se realiza una gestión del

riesgo al mismo tiempo al tener

una posición larga y corta a la vez.

Herramientas útiles para

optimizar nuestra estrategia

Aunque con esta estrategia se

reduce el riesgo en la inversión,

en ningún caso se elimina, ya que

puede desarrollarse de tal forma

que el spread entre ambos cam-

bie respecto a su histórico y por lo

tanto una de las “patas” de la ope-

ración tenga más pérdidas que las

ganancias de la otra.

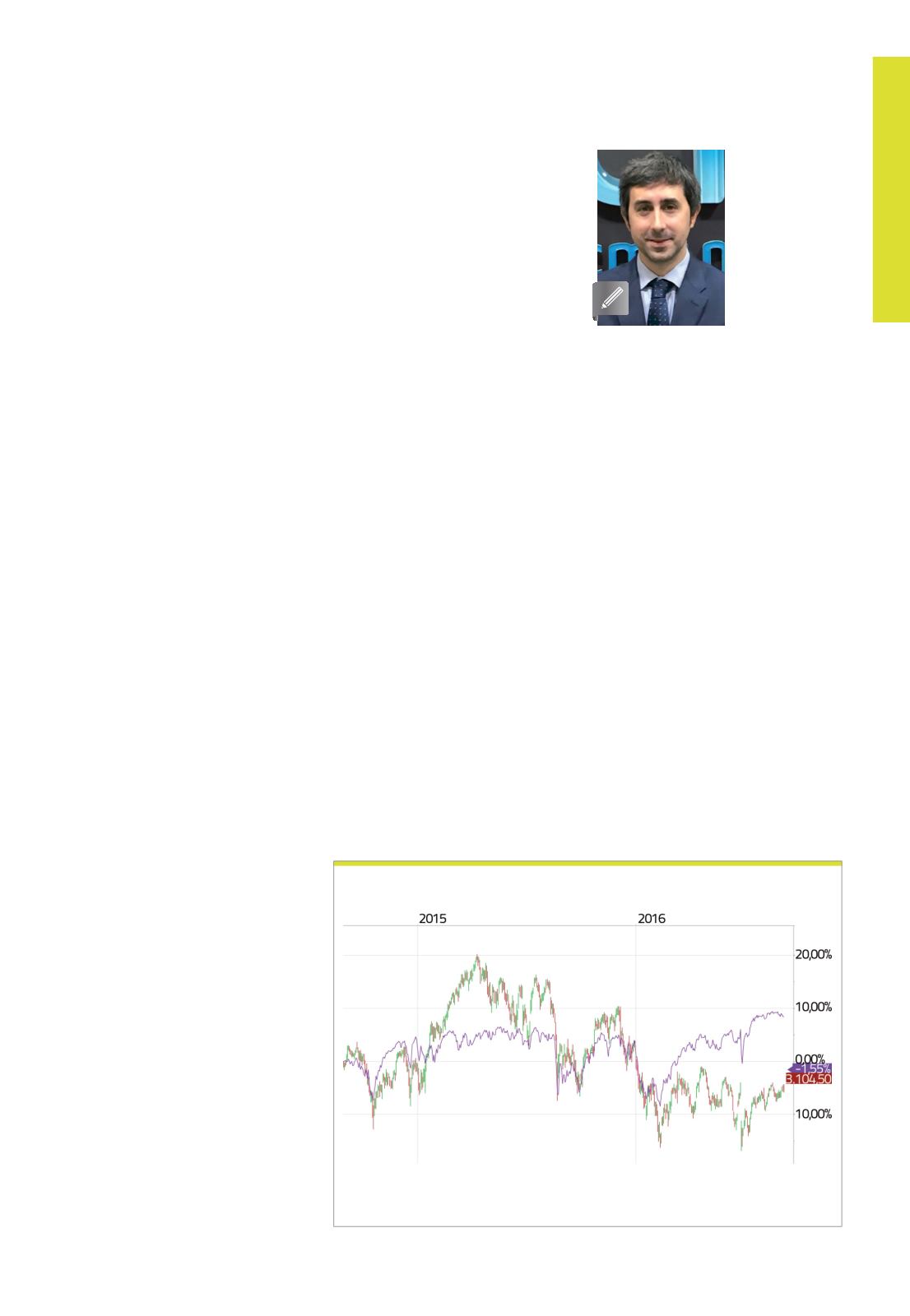

G2)

EuroStoxx vs SP500

Evolución de la cotización del Eurostoxx 50 y del S&P500, donde se observa

como el spread entre ambos ha ido variando a lo largo de los últimos años.

Fuente: Plataforma Next Generation de CMC Markets