50 / 78

50 / 78

ESTRATEGIAS

50

www.traders-mag.es02.2016

• Ejercitarlas por anticipado expone al comprador de

las opciones de compra a un mayor riesgo ya que el

coste de las acciones es mucho mayor que el coste de

la opción

• La razón más importante es la pérdida de valor tem-

poral de la opción. Mediante el ejercicio de una op-

ción de compra en el dinero (el precio de la acción

es más alto que el precio de ejercicio), el titular está

capturando tan sólo el valor intrínseco (diferencia en-

tre el precio actual de mercado y el precio de ejerci-

cio), pero dejando el valor temporal sobre la mesa. Al

comprador de las opciones de compra generalmente

le vendrá mucho mejor vender la opción para termi-

nar con un rendimiento más alto. En otras palabras, el

comprador de opciones de compra ganará más dine-

ro vendiendo la opción en lugar de ejercitarla, com-

prar las acciones y luego venderlas a un precio ma-

yor. A modo de ejemplo, si el precio de la acción se

movió desde los $ 48,00 por acción hasta los $ 52.00

y el tenedor de la opción es el propietario de la opción

con precio de ejercicio de $ 50.00, la opción puede ser

ejercida con acciones compradas a $ 50.00 y luego

vendidas en el mercado a $ 52.00, lo que genera una

ganancia de $ 2.00. Sin embargo, con el tiempo que le

queda al contrato, el valor de la opción será de $ 2,00

(valor intrínseco) + un componente de valor temporal,

digamos $ 0,50 de un total de $ 2.50. El tenedor de la

opción puede ejercer por anticipado la opción para

obtener una ganancia de $ 2,00 ($ 200.00 por contra-

to) o vender la opción para sacarle $ 250.00 ... ¿cuál

elegiría?

En los casos en los que no se ejecute la opción por anti-

cipado y el precio de ejercicio esté en el dinero (incluso

por $ 0.01) podemos mover la opción al siguiente periodo

(comprar de nuevo y luego vender inmediatamente la op-

ción del próximo mes) antes de las 4 pm ET del viernes

de vencimiento y evitar la venta de nuestros valores de

bajo coste. La excepción más común a esta regla relacio-

nada con el ejercicio anticipado se produce cuando hay

una distribución de dividendos del subyacente (tenga en

cuenta que no todas las acciones distribuyen dividendos,

aunque muchas acciones de alta calidad lo hacen). En

estos casos, el ejercicio anticipado es más que probable

cuando:

• La fecha en la que se paga el dividendo (fecha en la

que se debe poseer las acciones con el fin de cobrar

el dividendo, también conocida como ex-fecha) está

cerca y anterior al vencimiento del contrato

• El precio de ejercicio está en el dinero (inferior al va-

lor actual de la acción a mercado)

• La cantidad distribuida de dividendos es mayor que

el valor temporal restante de la opción. Por ejemplo,

si el componente del valor temporal de la prima de

la opción es $ 0,50 como en el ejemplo anterior, y el

dividendo a punto de ser distribuido es de $ 1.00, el

ejercicio anticipado es más que probable, aunque no

está garantizado.

¿Cómo evitar que se ejercite una opción de forma anticipada?

La forma más fácil de evitar este problema es evitar la

venta de opciones las 4 veces del año en la que se aproxi-

ma la ex-fecha y hasta el día después de esas fechas. Por

ejemplo, si las ex-fechas de XYZ son el 1 de Enero, 1 de

abril, 1 de julio y el 1 de octubre, durante esos meses

pospondremos vender las opciones de compra hasta el

segundo día de esos 4 meses ... problema resuelto. Sa-

bemos que el retorno será un poco más bajo esos meses,

pero lo más probable es que se evite ejercerla de forma

anticipada. La razón por la que digo “lo más probable” es

porque hay algunos traders menos sofisticados que pue-

den ejercer de forma anticipada la opción a pesar de que

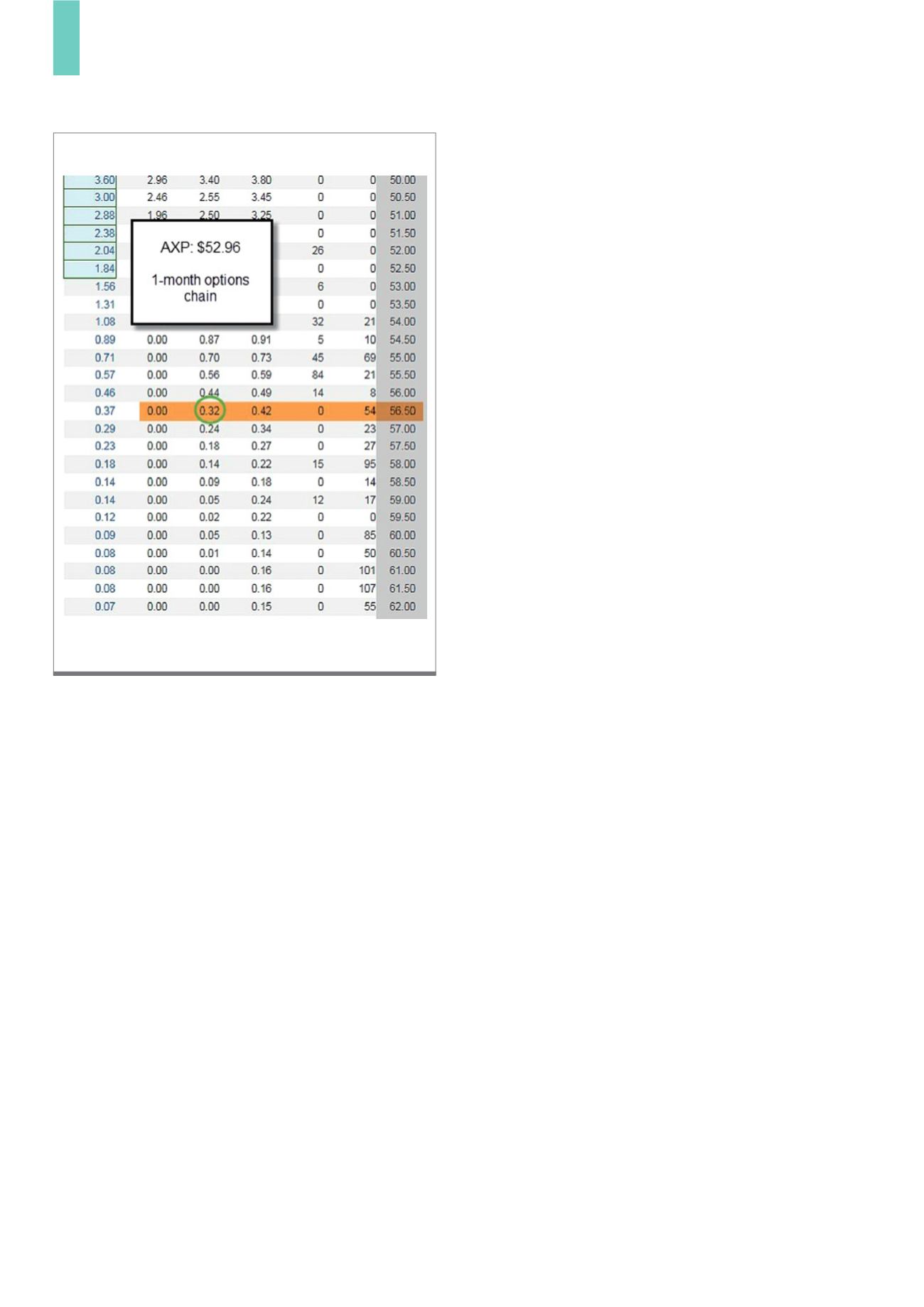

Cadena de opciones a 1 mes.

Fuente:

www.thebluecollarinvestor.comG2)

AXP