13 / 78

13 / 78

Noticias

13

Quinto Symposium

de opciones en Hamburgo

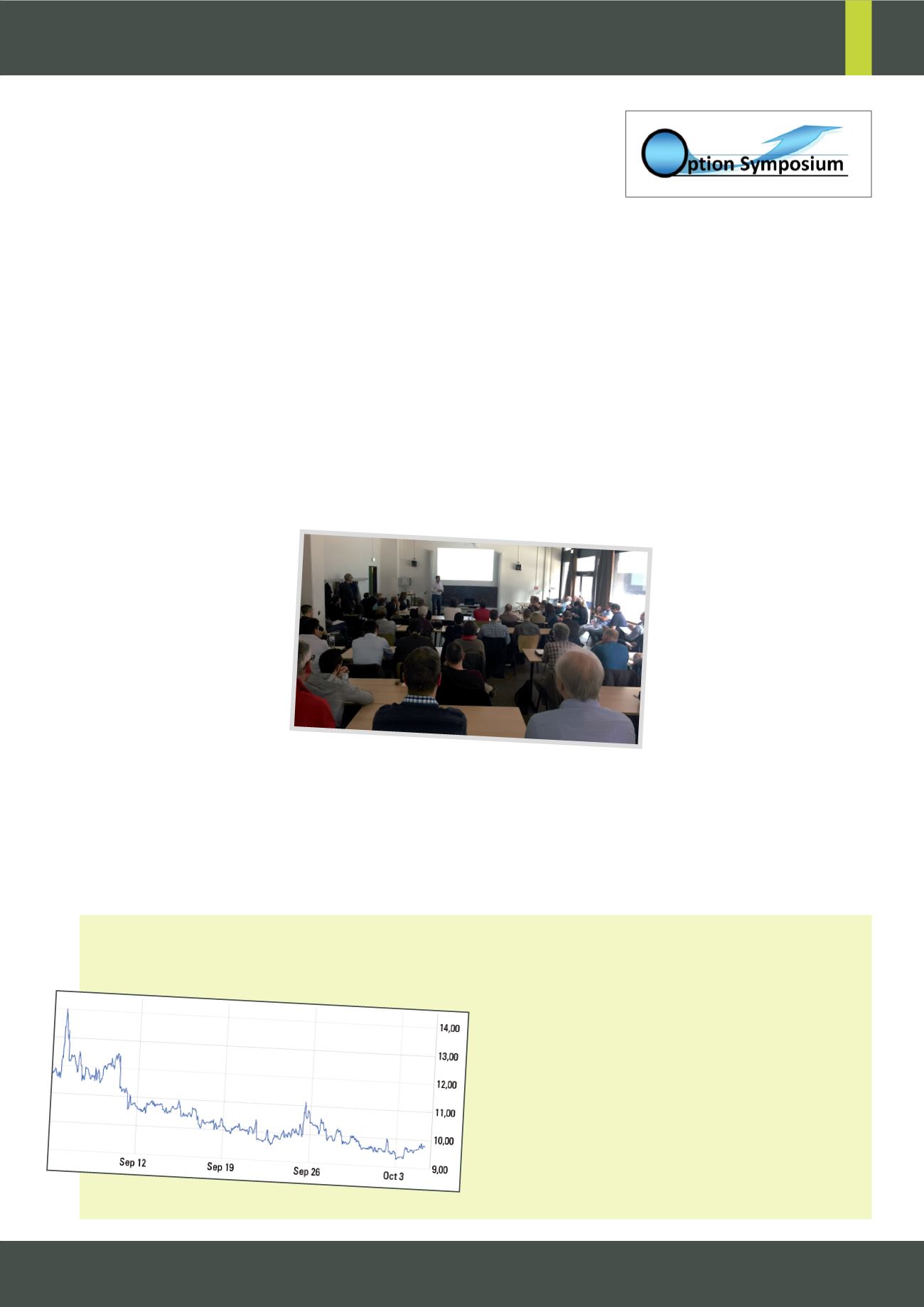

Durante los días 23 y 24 de septiembre tuvo lugar por quinta

vez en Hamburgo el OptionSymposium. Los organizadores

fueron Optionsuniversum junto con las asociaciones con

sede en Hamburgo Hanseatic Technical Trading Analysts

(HTTA) y el Hanseatic Börsen Circle de la Universidad de

Hamburgo (HBK). El simposio tampoco tuvo un objetivo

operativo este año. Los 80 participantes, incluidos los

organizadores, se hicieron cargo de todos los costes. Se

dieron numerosas conferencias deTraders experimentados,

a menudo fuera de la bolsa de valores, los cuales estaban

muy motivados e informados sobre sus estrategias

favoritas, herramientas de software y rutinas diarias. Hubo

un total de 19 conferencias, en las que se presentaron

estrategias de negociación difíciles, por ejemplo, sobre

el oro y la volatilidad ETF VXX. También uno de los temas

de estos 2 días fueron los

aumentos legales de las tasas

impositivas, así como varios

modelos para llevar a cabo

pruebas retrospectivas o

analizar carteras de opciones.

Por ejemplo, un ponente usó

el poco conocido software

Vandermart en alemán para

mostrar por qué el strangle

a corto en el DAX puede

ser utilizado lucrativamente

con las opciones semanales más que con las opciones

mensuales. Las estrategias de opciones complejas como la

Butterfly fueron el foco de muchas conferencias. Como lo

fue la operativa durante el viaje por carretera de Dan Harvey

y la operativa de Ron Bertino durante sus viajes espaciales.

La primera generó un ingreso fiable con bajas pérdidas,

incluso para cuentas pequeñas. La última es, en realidad,

solo adecuada como cobertura para cuentas grandes. Un

ponente trató de defender el Iron Condor, que ahora está

más o menos de moda, y Amy Meissner presentó variantes

modernas de su estrategia de 4 patas, entre otras cosas.

El Cisne Negro es el espectáculo aterrador de todos los

operadores, que estén cortos en los índices de volatilidad

y largo en delta durante los días realmente abruptos.

Un ponente, que convirtió al Cisne Negro en su tema de

conferencia, demostró de manera impresionante que no

todos los estallidos de más del 10% del movimiento diario

son cisnes negros. Según su definición, nunca es predecible

y llega de la noche a la mañana con

amplitud, y siempre de forma

diferente.

Conclusión

En paralelo a los foros

digitales, OptionSymposium

es una comunidad de

operadores de opciones de

creciente experiencia. Durante

los

pasados

simposios

estuvieron presentes muchos

participantes y este año

volvieron a emprender un viaje parcialmente largo. Los

expertos también tuvieron que ponerse de pie una vez

más: con opciones, nunca se aprende lo suficiente. Al

final, quedó claro que este simposio no será el último.

Fuente: Stefan Pröhl, CEO de HTTA e. V.

La volatilidad

ultra baja continúa

Nunca antes había habido tan poca volatilidad durante

el “mes de crisis” (septiembre) como este año. Charlie

Bilello de Pension Partners lo resaltó como resultado

de sus cálculos. El índice de volatilidad estadounidense

VIX estuvo por debajo de 10 durante muchos días en

septiembre. Solo durante la Navidad de 1993 la volatilidad

estuvo durante mucho tiempo tan baja. En absoluto, el

año 2017 es uno de los mercados más pacíficos de todos

los tiempos. El S&P 500 subió casi todos los meses como

una hilera de perlas y no ha experimentado un retroceso

de más del 5% durante más de un año.

Fuentes:

www.pensionpartners.com;

www.cboe.com