22 / 100

22 / 100

PERSPECTIVAS

22

www.traders-mag.es08/09.2015

tiene sus consecuencias. Se alimenta de la creencia de

que usted necesita una ventaja (en términos de esperan-

za matemática) para ser rentable en el largo plazo. Por

otra parte, se alimenta de la necesidad de realizar prue-

bas inútiles. Cualquier sistema con una probada espe-

ranza negativa se tira a la basura. Los buenos sistemas

se deterioran porque podrían salir de su sintonía con los

mercados por un tiempo. Y aún más, el análisis se hace

hasta tal punto que se busca optimizar el ajuste de curvas

(en base a datos históricos).

Lo que los traders (y autores) hacen cuando van a la

caza de un sistema de esperanza matemática positiva es

lo mismo que tratar de obtener una conclusión de una

distribución de probabilidad de puntos de medición em-

píricos. Y si Nicolás “Cisne Negro” Nassim Taleb nos ha

enseñado algo, es simplemente que no puede hacerlo.

No podemos extrapolar mediciones fuera del intervalo

de las mediciones en donde se realizaron. Y nosotros,

definitivamente tenemos que entender que tenemos que

ver a la esperanza matemática en su conjunto. No son

las probabilidades las que nos matan, son sus resultados

(desastrosos). Y una vez más, incluso las probabilidades

(y quizás distribuciones por igual) no son estables en los

mercados financieros. Los mercados tienen un carácter

caótico, fractal con leyes exponenciales de comporta-

miento en su mejor caso.

Cómo hacerlo mejor

La buena noticia es que, una vez el trader se centra en

la esperanza matemática no necesita hacer nada con su

“sistema”. Operar la esperanza matemática (a diferencia

de la esperanza matemática de un sistema) es el uso más

simple de los conocimientos que tenemos, mucho más

control sobre el tamaño de las pérdidas y ganancias (ta-

maño medio de las ganadoras y perdedoras) de lo que

tenemos sobre su fiabilidad (frecuencia de las ganadoras

y perdedoras). Y como no nos centramos en la esperanza

matemática histórica, la esperanza del trading puede tra-

bajar para nosotros. Al mantener las pérdidas pequeñas

y cuidando a las ganadoras (y acumulando), en realidad

obtenemos los verdaderos beneficios de la esperanza

matemática.

Quédese para ver la siguiente simulación de Monte

Carlo. Como referencia, el simulador abre operaciones al

azar de los cuales se deducen la esperanza matemática y

el beneficio neto.

En nuestra simulación, promediamos varias cestas de

30 millones de operaciones alcistas durante un mercado

bajista. La pérdida neta promedio fue

de -12% con una relación de ganado-

ras vs perdedoras de aproximada-

mente 1 de cada 3 operaciones. Más

tarde, simplemente cortando las pér-

didas al 3% y al mismo tiempo agre-

gando a las ganadoras, el resultado

neto promedio de las mismas opera-

ciones se convirtió en un 1,8% de be-

neficio (en promedio, en un mercado

bajista). Así usando la esperanza ma-

temática a nuestro favor, ¡logramos

cambiar la esperanza matemática!

Los traders que creyeron que la es-

peranza negativa original indicaba no

entrar, nunca habrían sido capaces de

hacerlo porque habrían abandonado

el sistema desde el principio.

Esto no quiere decir que una

pérdida pueda convertirse en un be-

neficio con seguridad, pero a largo

plazo, la esperanza matemática corta

las pérdidas y añade ganancias. Pero

mirando a la esperanza matemática

histórica (sistema), los traders no

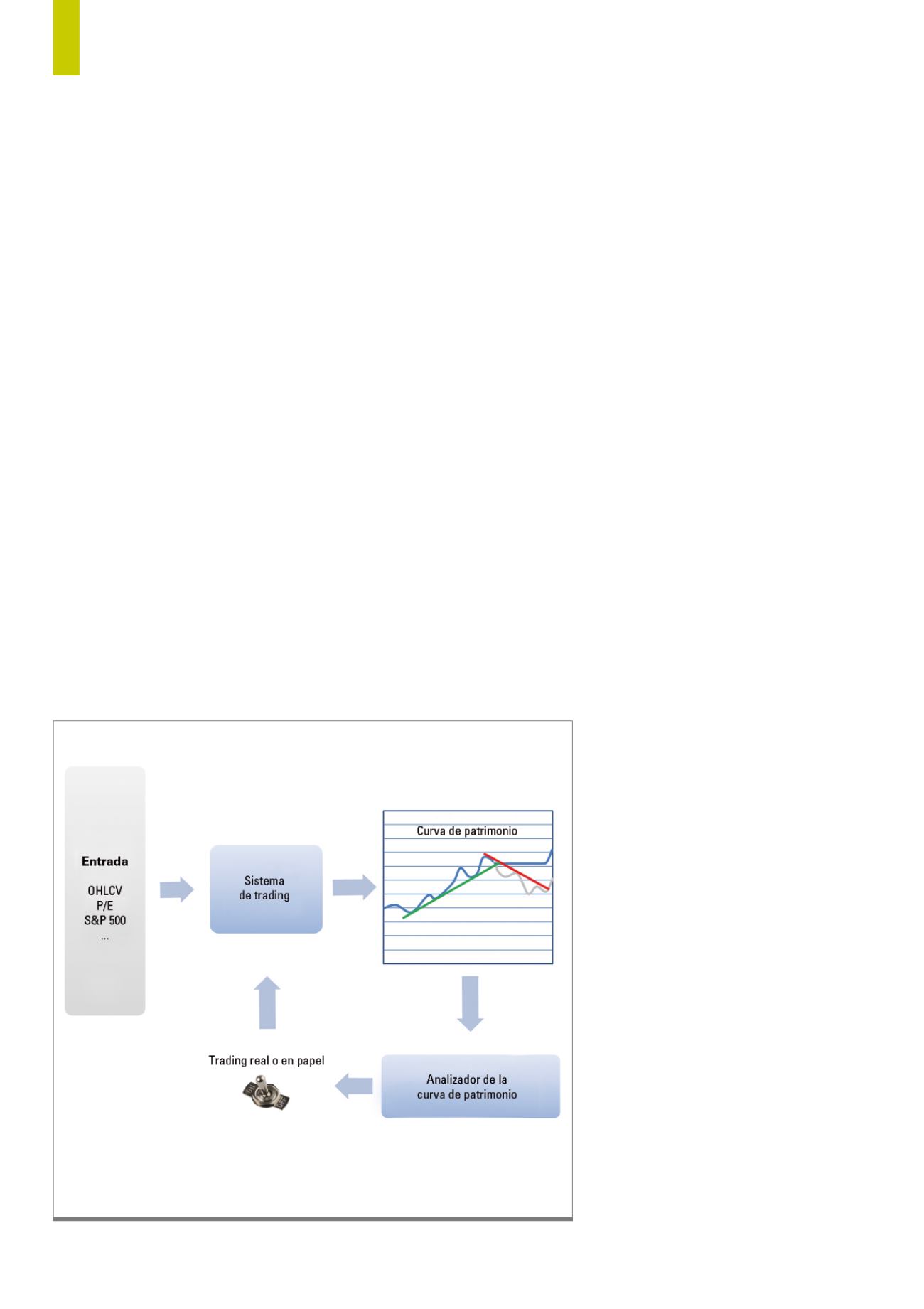

Se analiza la curva de patrimonio de salida de un sistema. En base a este análisis, el sistema opera en vivo

o en papel (para ser capaz de continuar midiendo teóricamente la curva de patrimonio). La curva teórica de

patrimonio en el “papel” se muestra en gris, la curva de patrimonio real es azul. Tan pronto como el sistema

comience “a trabajar” de nuevo, se reanuda el trading en vivo.

Fuente:

www.chartmill.comG2)

Bucle de realimentación de control de la curva de patrimonio