59 / 76

59 / 76

BÁSICOS

59

estábamos perdiendo más dinero. Vamos a poner dos

ejemplos, un trader que solo opera un activo y un trader

que opera varios activos.

Ejemplo 1 – Trader que solo opera un activo.

Imaginemos un trader que opera en EUR/USD con un

apalancamiento de 0.10 lotes. Partimos de la base que

este trader tiene un sistema testeado y comprobado y

funciona en el largo plazo y sobre todo tiene un histórico

grande (no sirve un mes de operativa).

funciona damos un paso más y entramos en lo que se

conoce como gestión monetaria.

La gestión monetaria es la gran olvidada dentro del

mundo del trading, solo la gente que es consistente (y

lleva siéndolo durante años) tiene un control exacto de su

situación financiera y de su gestión.

Tamaño ideal de una cuenta de trading

El primer punto que nos encontramos a la hora de ha-

cer trading es cuánto dinero tenemos que destinar. Este

es un aspecto que me encuentro de

manera recurrente en la mayoría

de formaciones que doy de trading.

¿Qué tamaño tiene que tener la cuen-

ta? Parece un tema menor pero no lo

es, normalmente los traders se pre-

guntan qué riesgo tienen que asumir

para conseguir una rentabilidad es-

perada de manera mensual o anual,

la frase ganando un 2% al día tengo

suficiente para llegar a fin de mes,

desgraciadamente es muy habitual.

Aquí está el primer error. No hay que

mirar lo que quiero ganar, sino el

riesgo que estoy dispuesto a asumir

en función de un capital total basa-

do en los resultados de mi operativa.

Vamos a explicar esta frase que no

es tan sencilla como parece.

Básicamente se trata de conocer

el peor escenario en nuestra ope-

rativa global (draw down) de todos

los activos que tenemos en gestión.

Tenemos que tener dos aspectos cla-

ros, con que productos operamos

y cuál ha sido el peor momento de

nuestra operativa, en que momento

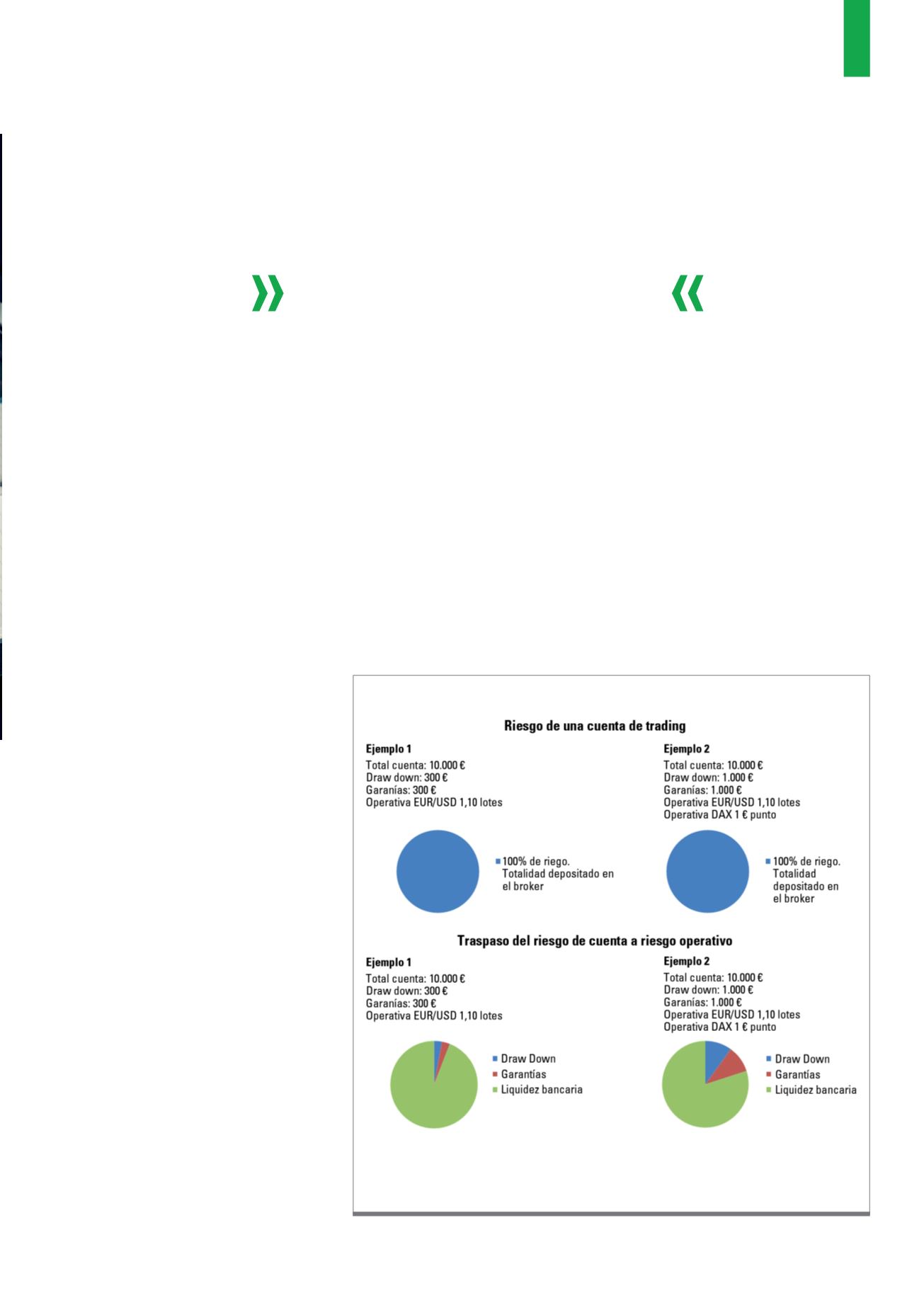

En la foto se puede observar las posiciones de dos traders que operan diferentes activos en función al riesgo

de cuenta. La exposición al riesgo disminuye considerablemente si el tamaño de la cuenta se calcula en fun-

ción al máximo draw down en lugar al capital disponible para operar.

Fuente: Elaboración previa

G1)

Traspaso del riesgo de la cuenta a riesgo operativo

No hay que mirar lo que quiero ganar,

sino el riesgo que estoy dispuesto a

asumir en función de un capital.