21 / 71

21 / 71

PERSPECTIVAS

21

la campaña, y que pasa por bloquear acuerdos comercia-

les como la Alianza Transpacífica, con las consecuencias

que esto tendría a nivel global. En cualquier caso, es difí-

cil que el candidato que salga elegido pueda llevar a cabo

todas sus ideas y proyectos, al no contar, probablemente,

con el número de apoyos necesarios.

La mala relación con la FED por parte de Trump, sus

ideas sobre la posesión de armas ilimitada o la anulación

de la reforma Dodd-Frank que afecta a los bancos, son

clave a la hora de calibrar el impacto en Wall Street del re-

sultado. Con todo, un triunfo por parte de Trump genera-

ría una incertidumbre que probablemente se extendería

al resto del mundo en forma de volatilidad.

El futuro de la FED en entredicho

Que Donald Trump no es el mejor amigo de la FED es de

sobra conocido, y la posibilidad de borrar a la Institución

centenaria del mapa financiero en EEUU está ahí; esto im-

plicaría un antes y un después en la historia económica

americana.

A pesar de que la Reserva Federal no es perfecta, y ha

cometido errores a lo largo de su historia, su papel duran-

te la crisis del 2008, con Bernanke a la cabeza, fue crucial

a la hora de estabilizar los mercados.

Pero según Trump, la bolsa ameri-

cana cotiza en máximos porque “no

es real”, considerando que el dinero

ahora mismo “es gratis”. Gran ene-

migo de la Globalización no le falta

razón en que la economía global ac-

tual forma parte de un guion escrito

por los Bancos Centrales, y la ame-

ricana ya podría comenzar a “andar

sola” ya que una prolongación en

el tiempo de tasas bajas se puede

convertir en una burbuja irreal. Aho-

ra bien, eso es una cosa y quitarle

mérito a las actuaciones llevadas a

cabo por la FED en su momento es

otra. Cuando Yellen anunció el tape-

ring y la futura subida paulatina de

las tasas no contaba con la crisis de

los precios de las materias primas o la ralentización de

China. Es por ello, que la FED no ha tenido prácticamente

otra elección que la de mantener los tipos en los niveles

actuales.

Con todo, un ataque directo de la Casa Blanca hacia

la Reserva Federal tendría un efecto de desconfianza por

parte de los mercados cuyas dimensiones son difíciles de

calibrar. El debate, además, estaría servido en cuanto al res-

to de Bancos Centrales, como el BCE o el BOJ. El primer

impacto cortoplacista implicaría, probablemente alta incer-

tidumbre que se traduciría en volatilidad en los mercados.

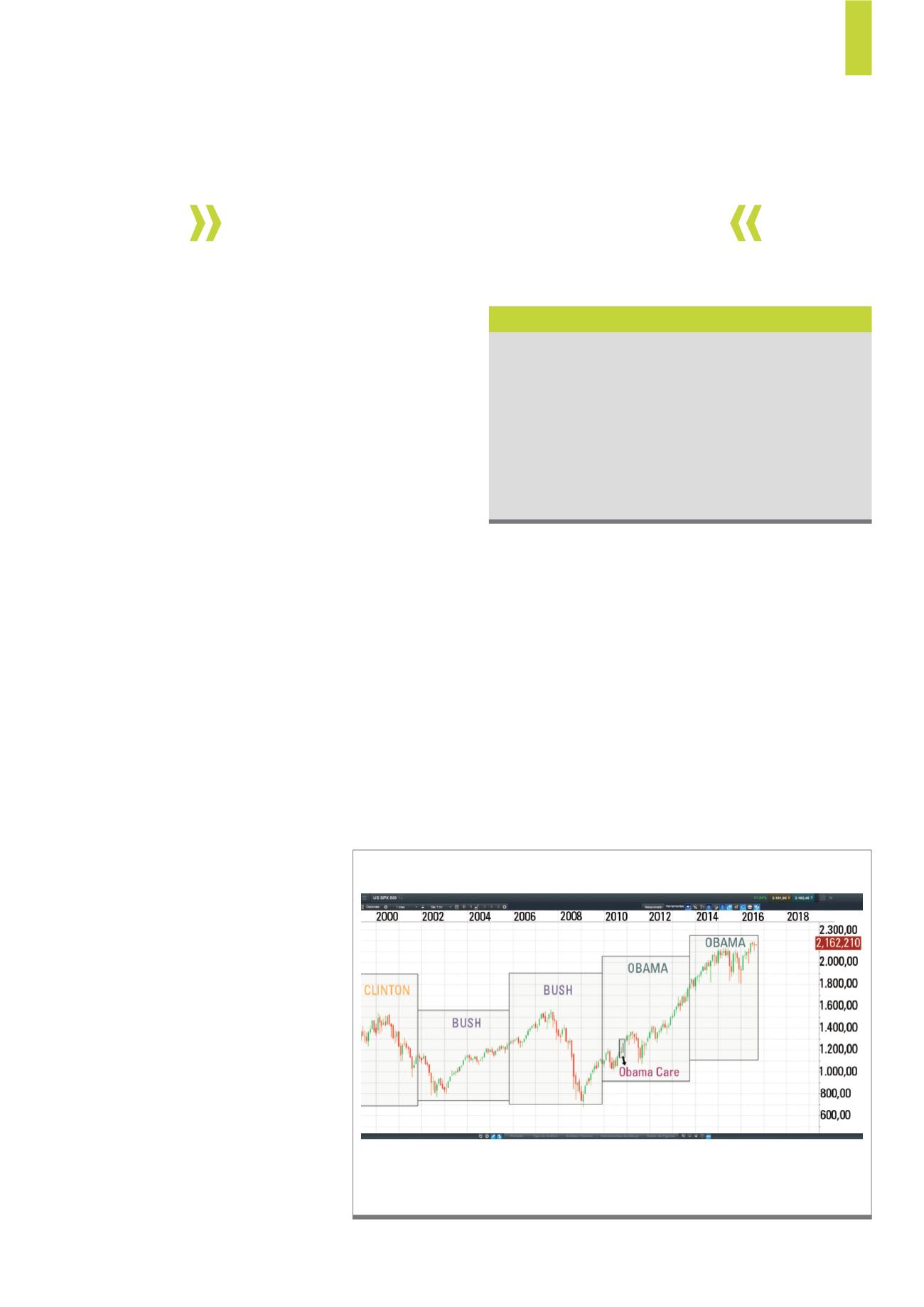

Durante el mandato de Bush (hijo) tuvo lugar la crisis del 2008, derivada de las malas prácticas llevadas a cabo

por el sector bancario con las hipotecas “subprime”. La intervención de la FED coincide con las legislaturas de

Obama, que han llevado a la renta variable americana a máximos históricos.

Fuente: Plataforma Next Generation de CMC Markets

G1)

El S&P 500 durante los últimos gobiernos en USA

Alguno de los sectores que debemos tener en el punto de

mira después de las elecciones son el financiero, el sector

asegurador médico o la industria armamentística, así como

todas aquellas empresas que tienen transacciones comer-

ciales con el exterior, especialmente con China o México.

El ObamaCare, el futuro de la FED y la posesión de armas

ilimitada son algunos de los puntos que más preocupa a la

población estadounidense.

Sectores a vigilar

Según Trump, la bolsa americana cotiza

en máximos porque “no es real”.