47 / 71

47 / 71

ESTRATEGIAS

47

de nuevo se calcula el ATR en base

a la duración del período de la línea

de tendencia colocando el límite de

pérdidas a un factor de 0,5 a 10 de

ATR con incrementos de 0,5 por de-

bajo del precio de entrada. El límite

de pérdidas no se ajusta durante el

periodo que se mantiene la posición.

Objetivo de ganancias:

Similar al límite de pérdidas, tam-

bién se utiliza el ATR calculado sobre

la línea de tendencia de periodo lar-

go, como base para el precio. Añadi-

mos al precio de entrada un múltiplo

del ATR para calcular el precio obje-

tivo concreto. El múltiplo se calcula

en pasos de 0,5 en el rango de 0,5 a 5

Momento de salida:

Si el mercado es lateral no se alcanza-

rá ni el límite de pérdidas ni el precio

objetivo, con lo cual deberemos salir

de la posición con el fin de liberar el

capital para invertir en otras posicio-

nes más rentables. Tratamos de en-

contrar el número de días en el rango

de 1 a 10 días para que el período de

espera máximo sea de dos semanas.

Resultados de evaluación

Debido a la gran variedad de alterna-

tivas que resultan de la evaluación

general de los parámetros, es impo-

sible, llevar a cabo los cálculos para

todos ellos, dentro de un período

razonable de tiempo. Para ello utili-

zamos una optimización según los

métodos asistidos por ordenador

basados en la inteligencia artificial,

algoritmo PBIL (PBIL = Población Based Incremental Lear-

ning). Este método describe las posibles combinaciones

de indicadores/parámetros de más de un vector (“basada

en cierta población”) que aprende en pasos de los resul-

tados de la simulación retrospectiva (“Incremental Lear-

ning”). Al comienzo del proceso todas las combinaciones

son igualmente probables. Pero la probabilidad de los pa-

rámetros ganadores se incrementa en cada paso. Al apli-

car el método de optimización, se busca un sistema esta-

ble. La instantánea de la estrategia muestra en detalle la

parametrización de la configuración, que se describe en

detalle a continuación. Distribuya su capital de manera

uniforme en 7 posiciones. Por ejemplo, si el capital inicial

es de 140.000 euros, se comprarán acciones por valor de

20.000 euros por posición. Si una acción, medida desde

el precio de cierre del día anterior al precio de cierre del

día actual, cae más de la mitad de un ATR, esta es su se-

ñal de entrada. El ATR se calcula según 45 periodos.

Usted invierte en un mercado alcista, sólo entrará en

una posición cuando la media móvil (de 45 periodos) sea

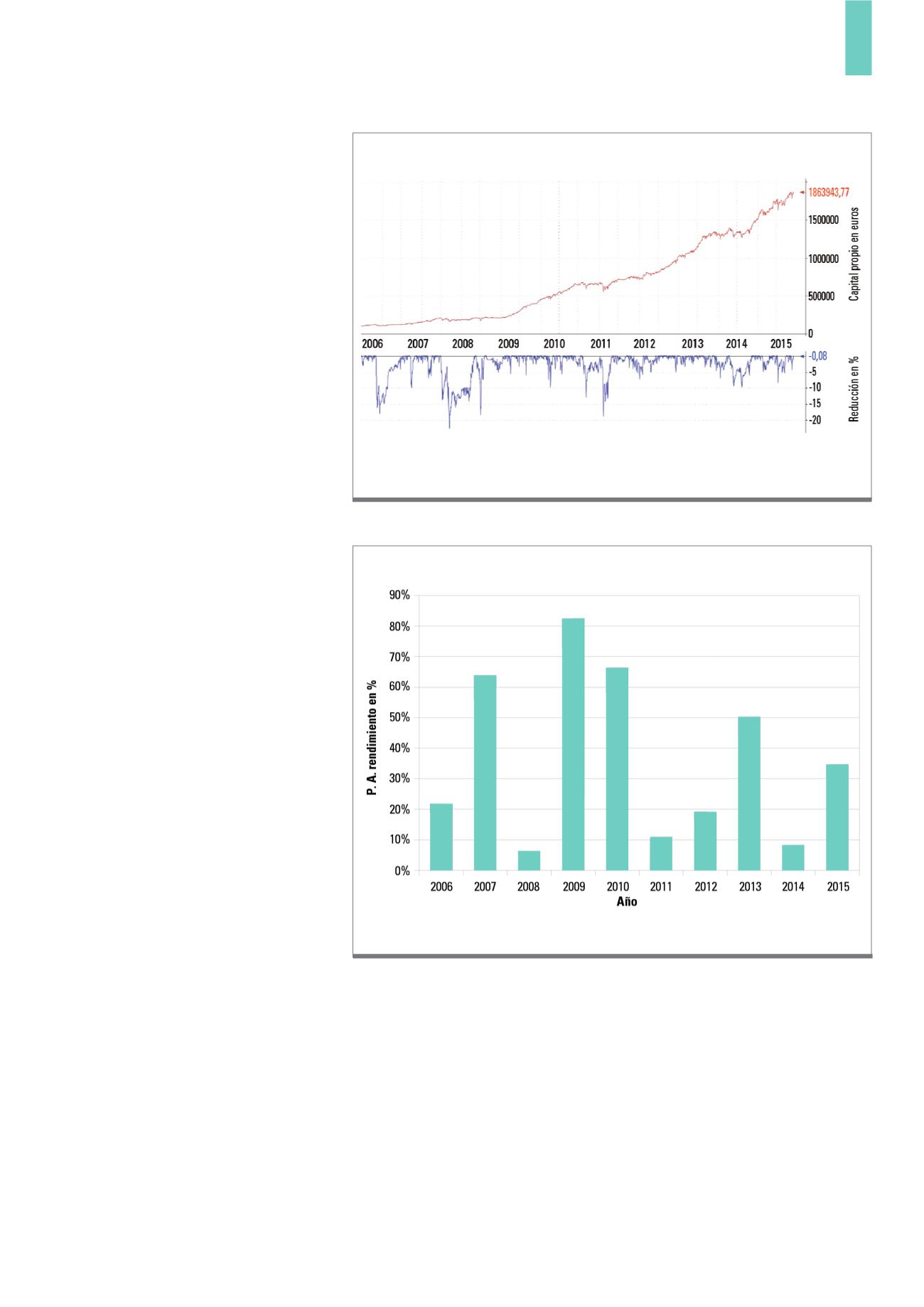

El sistema tiene, durante todos los años del periodo de pruebas, un rendimiento de entre 6 y 83%.

Fuente:

www.QuantShare.comG3)

Rendimientos anuales en %

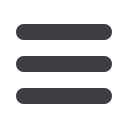

El capital inicial de 100.000 euros a principios de 2006, llegó a un capital final de 1,863,943 euros (curva roja).

La racha de pérdidas máxima se dio en 2008 siendo de un 23% (curva azul).

Fuente:

www.QuantShare.comG2)

Capital y curva de racha de pérdidas