52 / 71

52 / 71

BÁSICOS

52

www.traders-mag.es11.2016

Por ejemplo, si el Delta de una opción es 0.50, signi-

fica que las probabilidades de que la opción expire ITM

son del 50%

Esto nos proporciona una buena idea del riesgo que

tiene cada opción. Cuanto menor sea la Delta de una op-

ción mayor es su riesgo y cuanto mayor sea la Delta de

una opción menor es su riesgo.

A Delta, se le conoce también como ratio de cober-

tura, indica el número de acciones o contratos del activo

subyacente que tendríamos que comprar o vender para

realizar una cobertura (operación mediante la cual garan-

tizamos que los Beneficios/Pérdidas de la opción se com-

pensen con los de la posición en el subyacente). Veamos

un ejemplo de este concepto llamado Delta Neutral:

Un Trader compra un contrato de opción Call del par

de divisas Euro-Dólar (EURUSD) con un delta de 0.25

por un millón. Esta posición podría cubrirse vendiendo

250.000 del activo subyacente. Por otro lado, si hubiera

adquirido el mismo call pero con delta 0.50, tendría que

vender 500.000 en el mercado para poder obtener de ese

modo, una posición con Delta neutral.

Veamos ahora lo que pasaría si la operación se realiza

comprando un contrato de opción Put de EURUSD con

delta -0.35 por millón. En este caso nuestro Trader tendría

que comprar 350.000 en el mercado spot, para poder así

generar una posición con Delta neutral.

Variaciones de Delta

El Delta variará en función de cómo esté cotizando el con-

trato de la opción en un determinado momento, así pues:

• Las opciones ATM (at the mo-

ney) tienen un Delta que ronda

los 0.50, esta irá aumentando

según vayamos entrando ITM

(in the money) y disminuye se-

gún salimos OTM (out of the

money).

• Las opciones muy dentro del di-

nero (deep in the Money) pueden

tener deltas de 0.80 o superior.

• Las opciones fuera del dinero

(OTM) tienen Deltas iguales o in-

feriores a 0.20

• El paso del tiempo hace aumen-

tar el valor Delta en los contra-

tos de opciones que coticen

ITM. Pues cuanto menor es el

tiempo hasta el vencimiento,

más probabilidades hay de que

la opción llegue a vencimiento ITM.

• El paso del tiempo hace disminuir el valor Delta en los

contratos de opciones que coticen OTM.

Cuando la Delta de una opción sobre acciones se encuen-

tra deep in the money (delta cercano a 1), esta comienza

a negociarse como si fuera una acción, moviéndose de la

misma forma en que lo hace el subyacente. Mientras que

las opciones muy fuera del dinero, no se moverán dema-

siado en términos absolutos.

Delta varía constantemente al moverse el precio

del activo subyacente. Una opción no tiene el mismo

valor Delta durante toda su vida útil, su valor variará

siempre que cambie la cotización del activo subyacen-

te, de forma proporcional a los movimientos de dicho

activo.

Si el subyacente se mueve poco, Delta variará poco,

pero si el subyacente tiene movimientos fuertes, Delta

también variará en gran medida.

Las variaciones de valor que experimente Delta tam-

bién dependerá de la volatilidad y del tiempo que falte

hasta el vencimiento de la opción.

En la fecha de expiración, el valor de Delta será 0 ó 1,

es decir, la opción expirará ITM o OTM.

Matemáticas

El valor Delta de un instrumento, es la derivada de la

función V del valor con respecto al precio S del activo

subyacente, es la pendiente de la tangente que genera el

gráfico el precio de la opción.

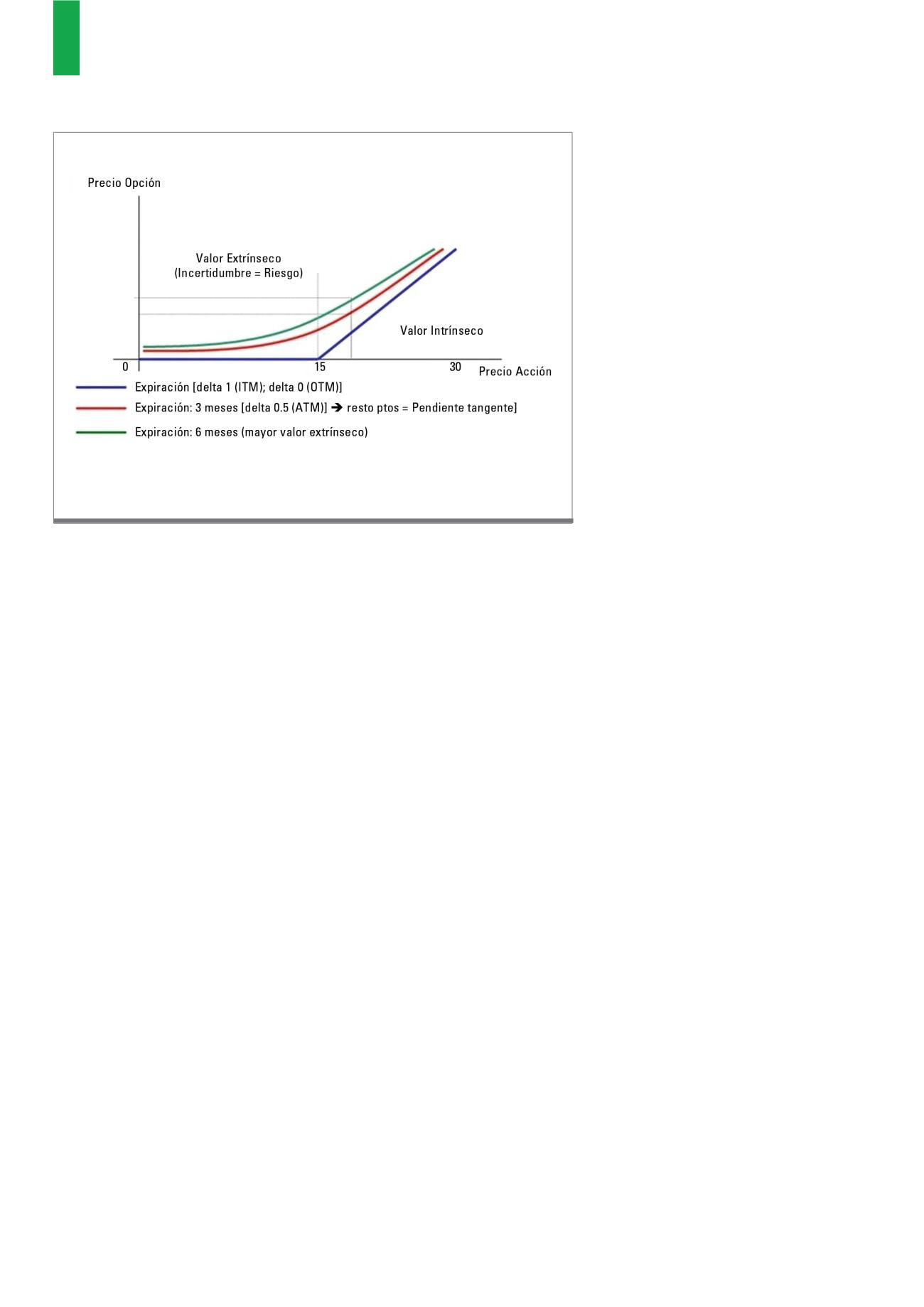

En el gráfico siguiente se puede observar cómo la curva se va haciendo más plana en función de la fecha de

expiración, lo que significa que la pendiente de la línea tangente que se forma va variando, y por consiguiente,

el valor delta obtenido también será distinto.

Fuente:

www.sharkopciones.comG2)

Opción de compra Call Strike 15