51 / 70

51 / 70

BÁSICOS

51

cambio de divisas en un banco donde igualmente paga-

mos la diferencia entre el precio de compra y venta. Los

mercados modernos no podrían funcionar sin los market

makers (y en consecuencia sin las horquillas) porque no

habría nadie que pueda garantizar el funcionamiento flui-

do y seguro.

¿Por qué es tan importante la horquilla?

Del ejemplo anterior ya sabemos que la horquilla es gas-

to que constantemente aparece en nuestras operativas.

La clave es siempre el ancho de la horquilla que depende

de la liquidez, en otras palabras del volumen del trading

en las opciones listadas. Baja liquidez significa horquillas

anchas (un gasto mayor) y al contrario, alta liquidez nos

brinda horquillas estrechas (un gasto menor). Las opcio-

nes financieras generalmente no tienen tanta liquidez

como las acciones, ETFs o los productos futuros y por

esta razón debemos elegir con mucho cuidado las opcio-

nes con las cuales operamos.

Según mi opinión entre todos los temas presentados

en este artículo la horquilla es el factor más responsable

de pérdidas frecuentes en el trading de opciones. ¿Por

qué? En las figuras 1. y 2. compararemos los precios de

opciones del subyacente SPDR S&P500 ETF (símbolo

SPY) y de la acción de una compañía llamada Alliance

Data System (símbolo ADS). Con intención he elegido

dos subyacentes con precios similares (el SPY cotiza a

213.56 USD mientras que el ADS a 209.13 USD), pero lo

veremos con liquidez de opciones y horquillas muy dis-

tintas.

¿Por qué tanta diferencia?

En pocas palabras es por la falta de liquidez en las opcio-

nes de ADS. Como lo podemos notar en la línea destaca-

da de la figura 2., el interés abierto de la opción Call strike

210 es apenas 36 y el volumen de hoy

es cero. Es una liquidez muy limitada

a pesar que el subyacente mismo, la

acción de ADS tiene un volumen dia-

rio alrededor de 700 000 unidades se-

gún el sitio web finviz – fuente: http://

finviz.com/quote.ashx?t=ADS.Mien-

tras tanto la liquidez de las opciones

de SPY es enorme, generalmente en-

tre 10 y 50 miles en el interés abierto

y el volumen diario es alto también,

entre mil y cinco mil según la cadena

visualizada en la gráfica 1.

Ahora, supongamos que somos

alcistas sobre el mercado y com-

pramos una opción Call de ambos subyacentes. Diga-

mos que el mercado va a nuestro favor, el SPY y el ADS

también suben con un 5%. Esta es solo una suposición

teórica y muy aproximada sin considerar factores adi-

cionales como la declinación del valor extrínseco o la

volatilidad implícita. Entonces, digamos que ambas op-

ciones Call suben con un 20%. Con la opción Call de SPY

seguramente tendríamos beneficio mientras que con la

call de ADS de pronto solo alcanzaríamos el break even

de la operativa.

La diferencia principal entre los subyacentes SPX y SPY es

que el valor del fondo cotizado es el 10% del índex, es decir

que mientras que el SPX cotiza por ejemplo a 2139 USD, el

SPY a 213.90 USD. Otra diferencia es que el SPX es un ín-

dex, un indicador de movimiento de las 500 acciones prin-

cipales de EEUU es decir que no es un título de inversión

que se negocia en la bolsa. Al contrario, el SPY es un acti-

vo subyacente muy líquido que se puede comprar o vender

igual que cualquier otro fondo o acción. Es importante que

entendamos la diferencia entre ellos porque hay varias es-

trategias de opciones que involucran posición larga o corta

del subyacente como cobertura.

En cuanto a las opciones, el índex e igual el ETF ofre-

ce cadena de opciones muy liquida. El SPX (y sus opcio-

nes) son producto propio de la bolsa CBOE, mientras que

las opciones del SPY están listadas en varias bolsas (NYSE,

AMEX, Nasdaq, etc.) Otra diferencia es que las opciones

del SPX son de tipo europeo, es decir que se pueden ejer-

cer sólo en el día de vencimiento. Por otra parte, las opcio-

nes del SPY son de tipo americano que se pueden ejercer

en cualquier momento incluso antes del vencimiento.

Opciones sobre SPX vs. SPY

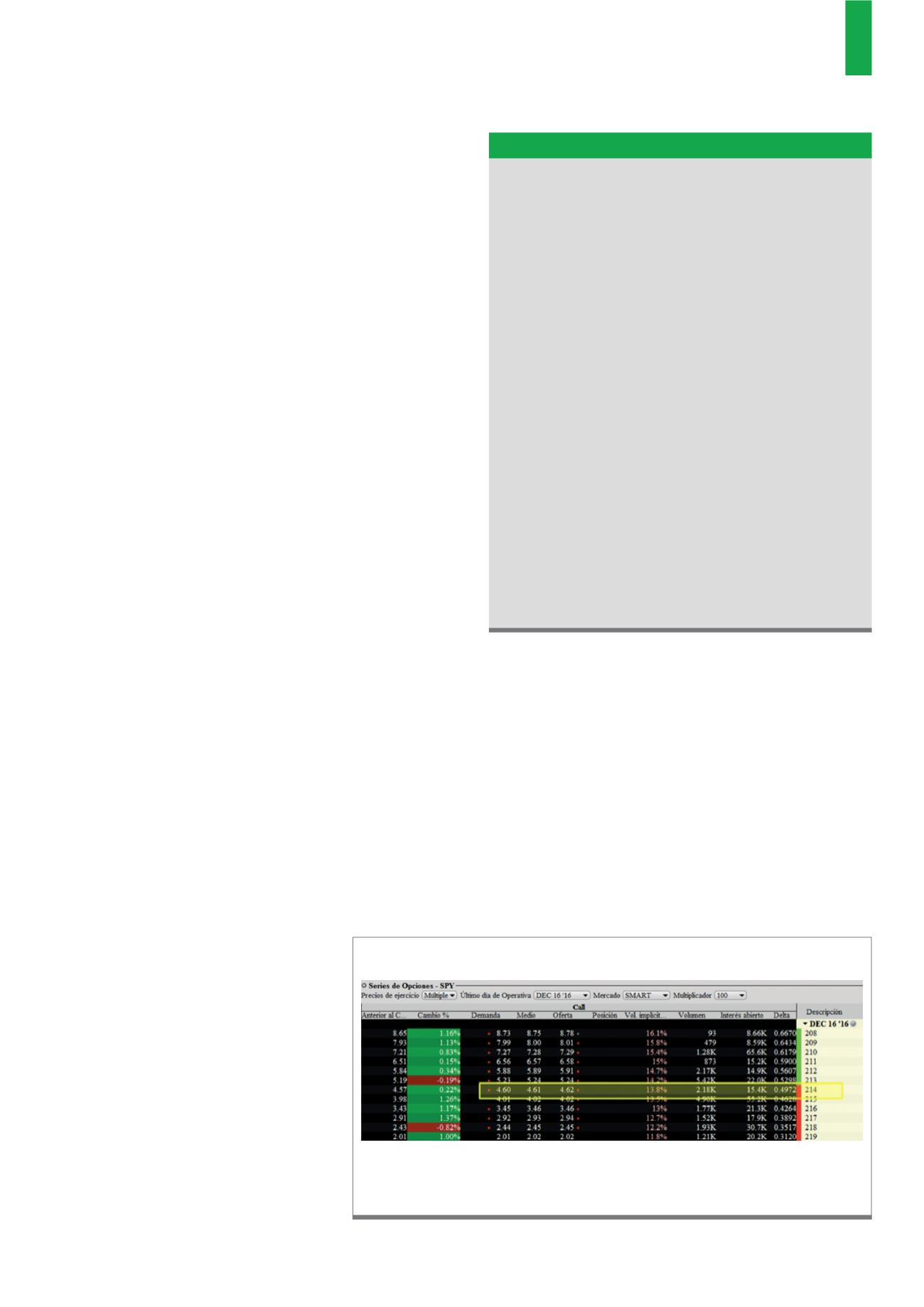

La opción Call strike 214 (destacada con color amarillo) de vencimiento 16 de diciembre, 2016 cotiza lo siguien-

te: demanda 4.60, oferta 4.62. Entonces, si quisiéramos comprar esta opción pagaríamos 462 USD por ella y si

la quisiéramos vender obtendríamos 460 USD por ella. La horquilla es apenas 2 USD.

Fuente: Plataforma Trader´s Workstation (IB)

G1)

Cadena de opciones del subyacentes SPY (SPDR S&P500 ETF)