52 / 70

52 / 70

BÁSICOS

52

www.traders-mag.es01.2017

Además, es muy común que una operativa de opcio-

nes involucre varias entradas, salidas y ajustes. Así que

la horquilla ancha nos va dañando el resultado final con

cada ajuste o cambio añadido a la estructura original.

La elección de subyacentes

Este punto está muy asociado con el anterior. Entre las 7

000 acciones y ETFs que están listadas en las bolsas nor-

teamericanas más de 4 000 tienen opciones financieras

también – fuente:

www.finviz.com/screener/optionable.En realidad, solo la fracción de esos títulos de inversión

es adecuada para el trading eficaz. El problema principal

es la baja liquidez en opciones que resulta en horquillas

anchas como lo hemos visto en el punto anterior. Pero

esto no es todo. Muchos subyacentes aunque tengan su-

ficiente liquidez de opciones no se recomiendan por otras

razones, por ejemplo la secuencia de strikes de 10 pun-

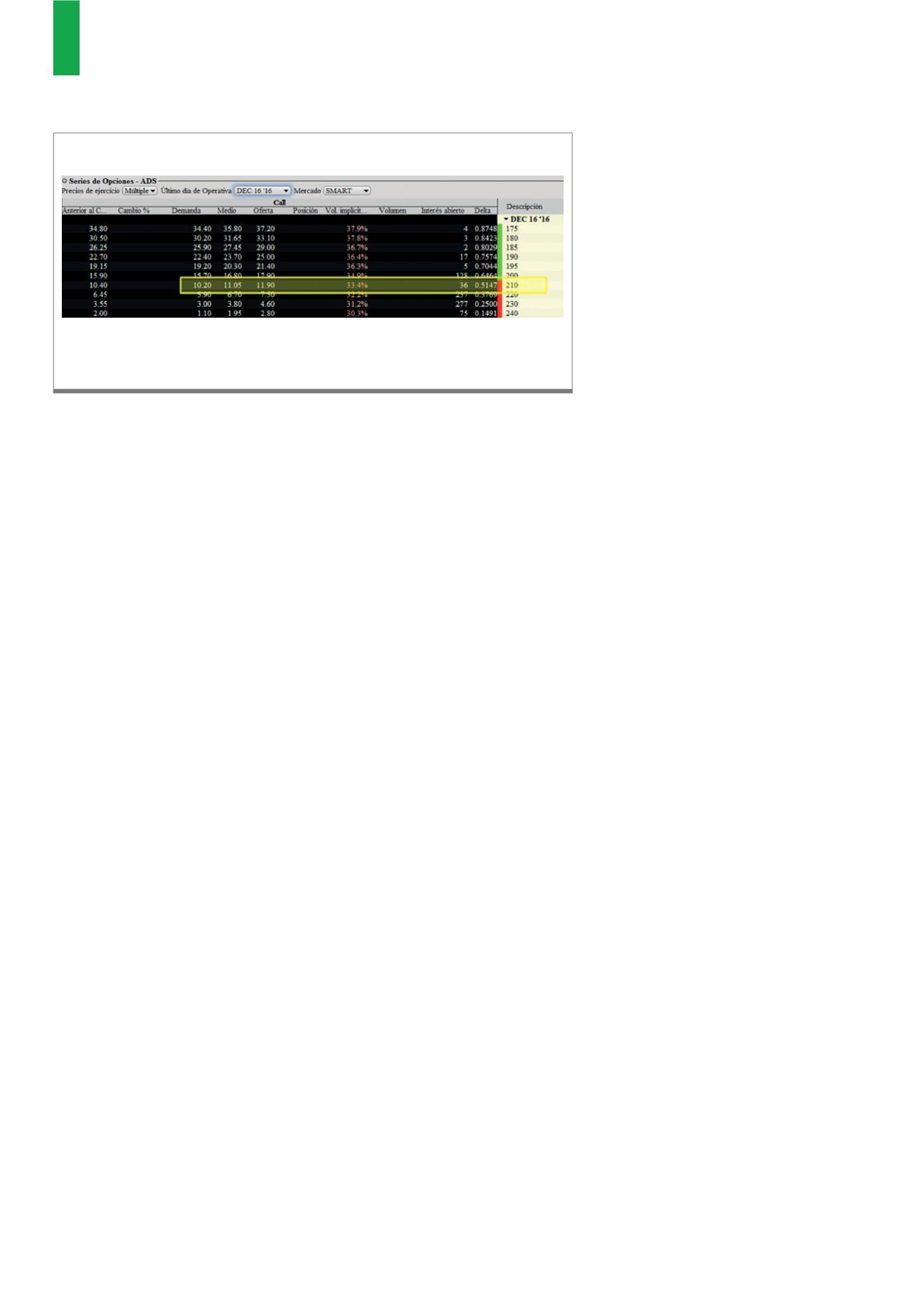

tos, así como lo hemos visto en la cadena del ADS donde

los precios de ejercicios están listados así: 200, 210, 220,

etc. Seguramente es posible operar con estas opciones

también, pero el trading no será tan eficaz como con

otros subyacentes con strikes más frecuentes. Como lo

podemos observar en la figura 3., el fondo cotizado SPY

ofrece precios de ejercicio desde medio punto: 209.50,

210, 210.50, 211, etc.

¿Cuáles subyacentes recomiendo

para el trading de opciones?

Esto es algo individual porque cada trader tiene su re-

ferencia personal, pero en la figura 3. comparto una

lista de fondos cotizados, índices y acciones que son

recomendables. La lista no está completa, es más que

todo una guía cuya intención es explicar criterios se-

gún los cuales podemos identificar subyacentes favo-

rables para el trading de opciones. La interpretación es

la siguiente:

Interés abierto (x 1 000)

–

en el in-

terés abierto (IA) muestro el número

total de opciones abiertas sobre un

subyacente (por ejemplo 30 000 uni-

dades). Es un indicador esencial que

nos ayuda a encontrar subyacentes

con opciones liquidas. Como regla

general, recomiendo evitar las ac-

ciones/ETF/índices con IA bajo (unas

cientas unidades o menos). Es prefe-

rible buscar subyacentes de IA con

promedio mínimo de 1 000 opciones

o más. Las acciones y fondos cotiza-

dos más líquidos tienen un IA entre

diez hasta cien mil unidades, por ejemplo el SPY o el SPX

entre 30 – 100 000. Entonces, según la liquidez estos dos

subyacentes son muy recomendables para el trading de

opciones. En el infobox hablo más sobre el SPY / SPX y la

diferencia entre ellos.

Strikes

– la densidad de los precios de ejercicios nos

puede ayudar mucho no solo en la apertura del trade,

sino que durante los ajustes también. Los fondos cotiza-

dos más líquidos (por ejemplo SPY, IWM, GLD) ofrecen

strikes desde 0.5 puntos, es decir 201.50, 202, 202.50 etc.

que resulta en operativas muy fluidas. Por esta y otras

razones suelo recomendar a mis alumnos que empiecen

con el subyacente SPY.

Horquilla de precios

– es la condición más importante

como lo hemos visto anteriormente. Absolutamente evi-

temos las horquillas anchas porque muy probablemente

nuestra operativa terminará con pérdida. Los subyacen-

tes más líquidos (los fondos mencionados en el punto

anterior o las acciones como AAPL, GS, JPM, PEP, etc.)

brindan excelentes horquillas de apenas 1 USD (0.01).

Según estas tres condiciones podemos encontrar mu-

chos títulos de inversión, sean acciones o fondos que son

adecuados para el trading de opciones (AMZN, FB, JPM,

KO, MSFT y muchos más que no están en la lista). En caso

que no estemos seguros con un nuevo subyacente, en la

cadena de opciones podemos controlar el volumen diario

y el interés abierto para tener una mejor idea sobre la

liquidez.

Comisiones

Con la expansión de los brokers en línea las comisiones

han bajado demasiado en los últimos 10 – 15 años. Hoy

en día la compra o venta de una opción cuesta entre 0.75

La opción Call strike 210 (destacada con color amarillo) vencimiento 16 de diciembre, 2016 cotiza lo siguiente:

demanda 10.20, oferta 11.90, es decir que al comprar dicha opción deberíamos pagar 1 190 USD, mientras que

al venderla obtendríamos 1 020 USD. La horquilla aquí es 170 USD.

Fuente: Plataforma Trader´s Workstation (IB)

G2)

Cadena de opciones del subyacente ADS (Alliance Data System)