49 / 74

49 / 74

ESTRATEGIAS

49

cados de divisas, sino también en otros segmentos del

mercado de valores. Por ejemplo, los precios de 2 meta-

les preciosos como el oro y la plata tienen un equilibrio

a largo plazo de más del 95 %, y otro ejemplo es el movi-

miento de los diferentes índices bursátiles los cuales son

también muy similares a largo plazo. Las correlaciones

negativas se encuentran, por ejemplo, en el movimiento

de los precios de las materias primas en comparación con

el dólar. Un ejemplo de una correlación negativa fuera

del mercado de valores sería nuestra

edad en comparación con nuestra

esperanza de vida.

Correlaciones en el mercado de divisas

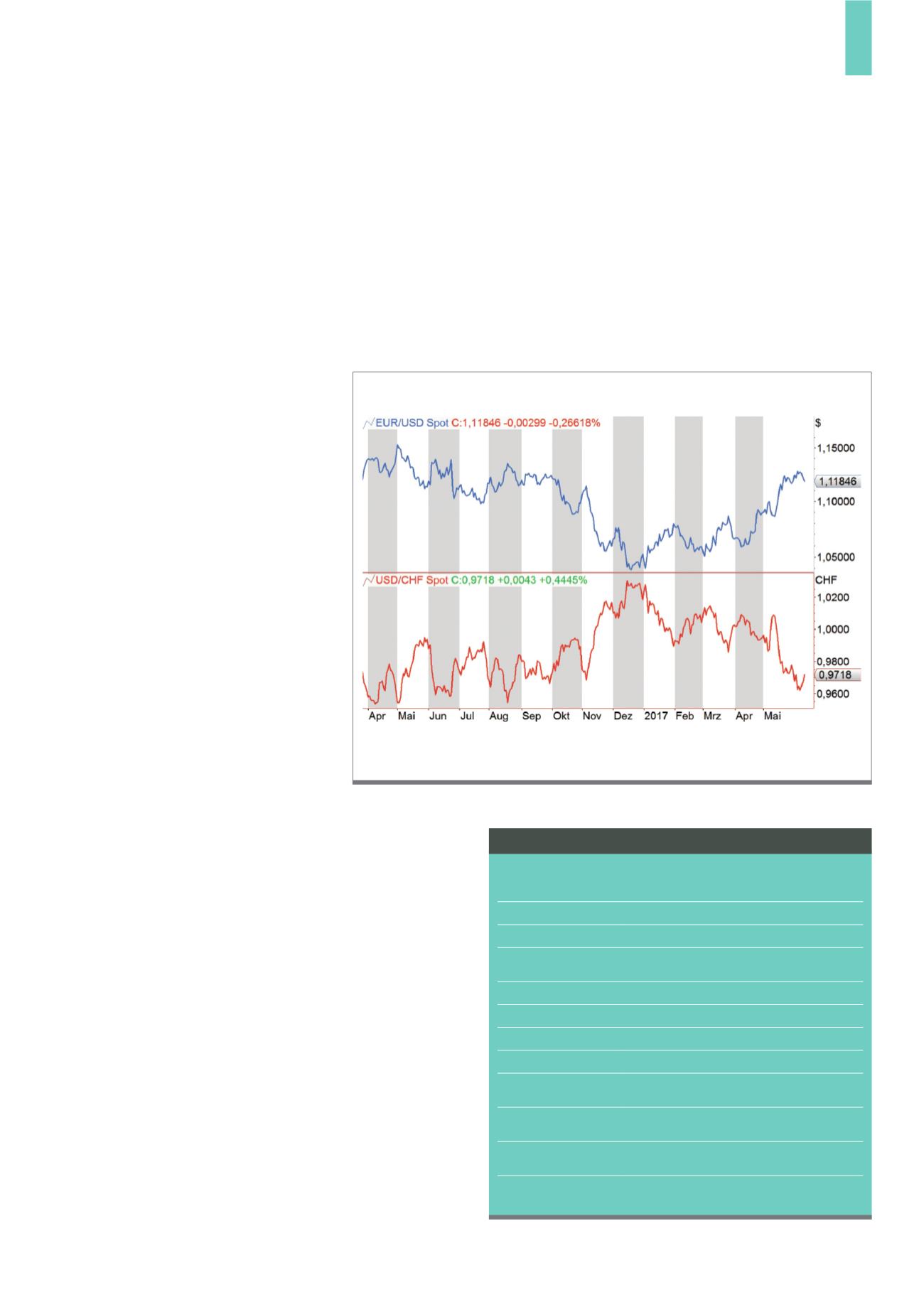

La Figura 1 muestra los pares de

divisas: EUR/USD y USD/CHF. Si

cambiamos la posición del dólar en

el par, respecto a las divisas Euro y

Franco suizo, las cuales son muy si-

milares debido a su proximidad en

el continente, el resultado es una

correlación altamente negativa. Los

gráficos se parecen como si fuesen

imágenes reflejadas en un espejo.

Las divisas de áreas económicas si-

milares (por ejemplo, Euro y Libra

Esterlina, Dólar Neozelandés y Dólar

Australiano, Dólar Americano y Dó-

lar Canadiense o Peso Mexicano y

Real Brasileño) se correlacionan muy

fuertemente entre sí y están sujetas

a ligeras fluctuaciones a largo plazo.

Swaps: una ventaja rentable en el mercado de divisas

El trading de divisas es un acuerdo de comercio en don-

de se compra una moneda y se vende otra al mismo

tiempo. La diferencia de precios al cerrar la posición

corresponde al resultado de la negociación. Durante el

período de tenencia, los intereses también recaen so-

bre la financiación de la posición que tengamos en el

agente de bolsa. Los swaps negativos se crean cuando

se genera menos intereses en la moneda extranjera de

los que se necesitan para financiar la posición en la mo-

neda base. Los swaps positivos surgen cuando el inte-

rés de la moneda extranjera es más alto que el de la

moneda base y los costes financieros son (parcialmente)

compensados o incluso superados. Los swaps pueden

variar dependiendo del agente de bolsa y del modelo

de la cuenta, y varían de vez en cuando con la tasa de

interés actual. Cuando compare diferentes agentes de

La Figura 1 muestra los pares de divisas EUR/USD y USD/CHF. Se ve una correlación altamente negativa,

ambos gráficos parecen casi imágenes reflejadas.

Fuente:

www.tradesignalonline.comG1)

EUR/USD versus USD/CHF

Nombre:

Trading de divisas mediante correlaciones y tasas

de swap

Tipo de estrategia:

Carry Trading

Horizonte temporal:

a largo plazo en gráfico diario

Configuración:

fuertes correlaciones permanentes y excedentes

de swap

Entrada:

vía orden a mercado

Límite de pérdidas:

evaluación discrecional, sin valor fijo

Toma beneficios:

evaluación discrecional, sin valor fijo

Salida:

si las condiciones de trading se deterioran

Gestión de riesgos y

dinero:

2 a 5 % de riesgo por par

Número medio de

señales:

2-3 por mes

Tasa promedio de

respuesta:

alrededor del 90 %

Rendimiento

esperado:

7-10 % p. a.

Resumen de la estrategia

bolsa, mire los métodos de cálculo (swap en pips, swap

en la moneda base del símbolo, swap por tipo de inte-

rés o swap según la moneda del margen). Con la ayuda

de las condiciones del mercado y trading, puede evaluar

claramente la calidad de su agente de bolsa. Con una

posición corta en el par de divisas EUR/AUD, por ejem-

plo, estaremos vendiendo al euro y comprando al dólar

australiano. La diferencia en la tasa de interés en am-

bas regiones es relativamente alta, con lo cual mediante