34 / 76

34 / 76

PORTADA

34

www.traders-mag.es06.2018

guía teórica. En realidad, los precios pueden desviarse de

esto, ya que las expectativas futuras especialmente difíci-

les de medir se incluyen en la formación del precio. Básica-

mente, sin embargo, se aplica al análisis: si el precio actual

está por debajo del valor del modelo, se habla de una in-

fravaloración, en el caso opuesto de una sobrevaloración.

Paridad de tasa de interés

El modelo más simple es la paridad de la tasa de interés.

Requiere que los traders inviertan donde puedan lograr

el mayor rendimiento. Las oportunidades de inversión

deben tener un nivel similar de liquidez y un riesgo com-

parable. Los flujos de capital entre 2 países se basan en

el diferencial de tasas de interés entre las 2 áreas mone-

tarias, de acuerdo con el modelo de paridad de tasas de

interés. Si la tasa de interés es más alta en el exterior, los

traders transfieren su dinero allí al tipo de cambio actual.

Más tarde, el dinero se transfiere de vuelta al origen a la

tasa de cambio vigente. Dependiendo de cómo se desa-

rrolle la tasa de cambio durante el período de inversión,

tendrá un impacto positivo o negativo en la rentabilidad.

Si no hubiera fluctuaciones en las tasas de cambio, el

rendimiento simplemente correspondería a la tasa de in-

terés extranjera. Entonces, más adelante, cada inversor

mantendría su dinero en la divisa que ofrecía las tasas de

interés más altas.

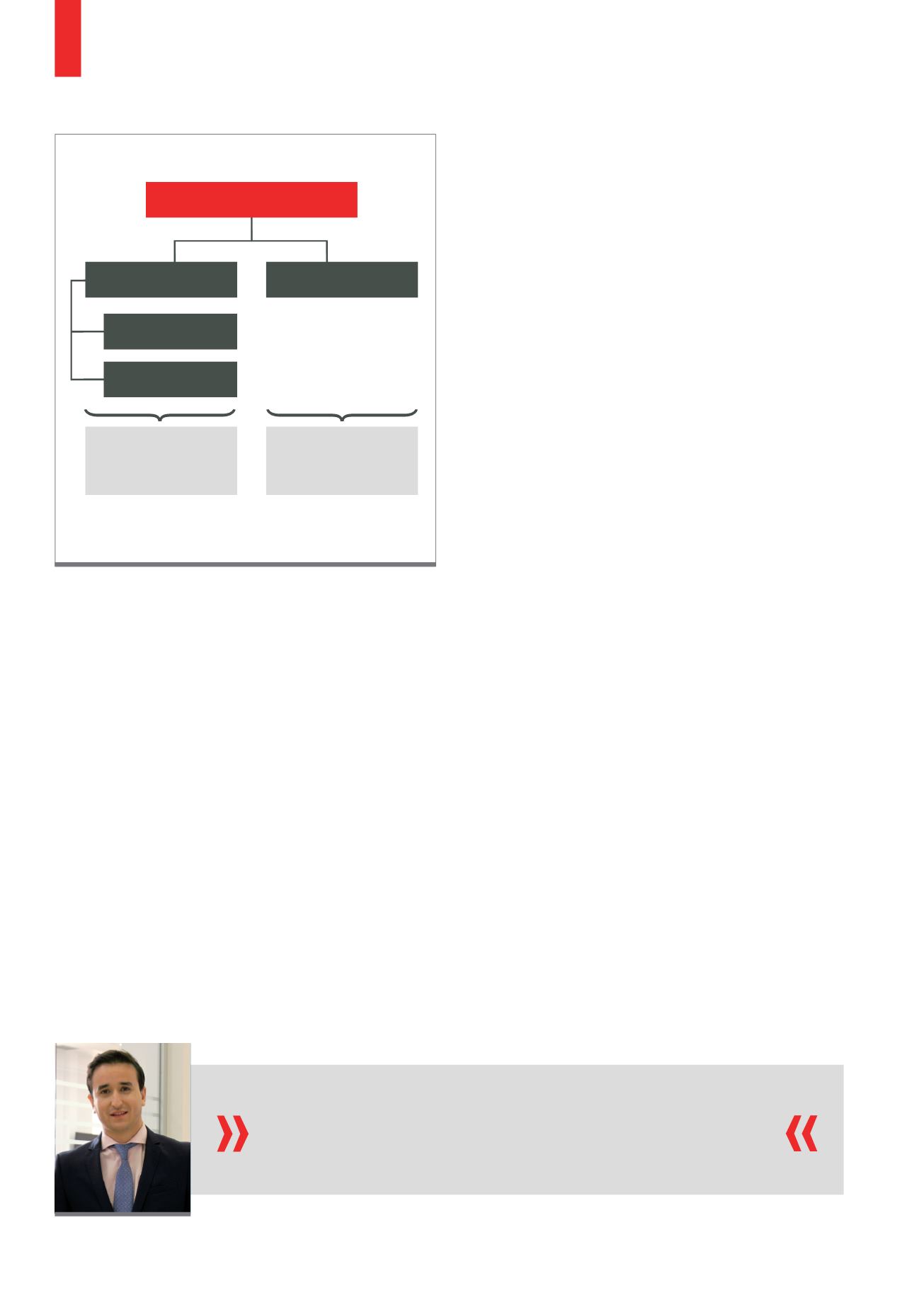

Balanza de pagos

En contraste con la teoría de paridad de intereses, la ba-

lanza de pagos (figura 3) intenta explicar los tipos de cam-

bio con un enfoque holístico. El enfoque no está en los

esfuerzos de retorno de los inversores, sino en el flujo de

bienes y flujos de capital entre las respectivas economías

de un par de divisas. La balanza de pagos es un registro

sistemático de las transacciones económicas entre los

hogares privados y públicos, así como las empresas y los

bancos en el interior y el exterior. Consiste principalmen-

te en la cuenta corriente y la cuenta de capital. La cuenta

corriente registra todas las transacciones del mercado de

bienes. El saldo de la cuenta corriente a menudo se defi-

ne como la “contribución externa”. En términos simples,

es la diferencia entre las exportaciones y las importacio-

nes de bienes y servicios. Si un país tiene una contribu-

ción externa positiva, el capital nacional aumenta como

resultado de la entrada neta de capital. Si, por otro lado,

las importaciones superan las exportaciones, el dinero

fluye fuera del país y los activos nacionales disminuyen.

La cuenta de capital registra las cuentas por cobrar y los

pasivos domésticos frente a otros países. Aquí, se hace

una distinción entre las importaciones de capital y las ex-

portaciones. La diferencia también se llama exportación

neta de capital. Si el rendimiento y el equilibrio financiero

no son los mismos, se genera un desequilibrio entre la

oferta y la demanda de una divisa. El movimiento resul-

tante de la tasa de cambio devuelve la relación al pun-

to de equilibrio. En los sistemas de tipo de cambio fijo

también puede haber desequilibrios a largo plazo en la

balanza de pagos.

En el corazón de la balanza de pagos se encuentran los flujos de bienes y capital

entre dos economías.

Fuente:

www.traders-mag.comG3)

Composición de la balanza de pagos

BALANZA DE PAGOS

Cuenta corriente

Balanza comercial

Cuenta de servicios

Cuenta financiera

Mercado de bienes

y servicios con

países extranjeros

Importación y exportación

de capital

A pesar de leve recuperación del euro tras la formación de gobierno en Italia, el movimien-

to podría mantenerse a corto plazo tras haber salido de la zona de sobreventa. La incerti-

dumbre en Europa seguirá siendo la reina en las próximas semanas.

Sergio Ávila, Analista de Mercados de IG