35 / 76

35 / 76

PORTADA

35

del dólar conducirán posteriormente a una apreciación del

dólar, con el resultado de que el poder adquisitivo en am-

bas áreas monetarias se adapta. Un ejemplo popular de

este modelo es el llamado índice de Big Mac (Tabla 1). Éste

es un índice del poder de compra de las personas construi-

Teoría de la paridad del poder adquisitivo

El tercer modelo, la teoría absoluta de la paridad del poder

adquisitivo (también conocida como paridad del poder ad-

quisitivo, PPP, por sus siglas en inglés), compara el poder

adquisitivo de 2 monedas. El mensaje clave de la teoría es

que una moneda que se ha cambia-

do a otra en el país correspondiente

tendrá el mismo poder adquisitivo y,

por lo tanto, el mismo valor real. El ni-

vel de precios en el exterior después

de la conversión del tipo de cambio

debe corresponderse con el nivel de

precios internos. Si el tipo de cam-

bio real se desvía significativamente

de este equilibrio, debería haber una

tendencia a volver al equilibrio se-

gún este modelo, ya que en principio

existe una posibilidad de obtener una

ganancia. Si, por ejemplo, un ordena-

dor en los EE. UU. (en euros) cuesta

menos que en la zona euro, valdría la

pena comprarlo en EE. UU. Y reven-

derlo en Europa. La diferencia entre el

precio de compra (convertido a euros)

y el precio de venta sigue proporcio-

nando una ganancia. Sin embargo,

para la compra de un ordenador en

los Estados Unidos, necesitará dóla-

res. La oferta del euro y la demanda

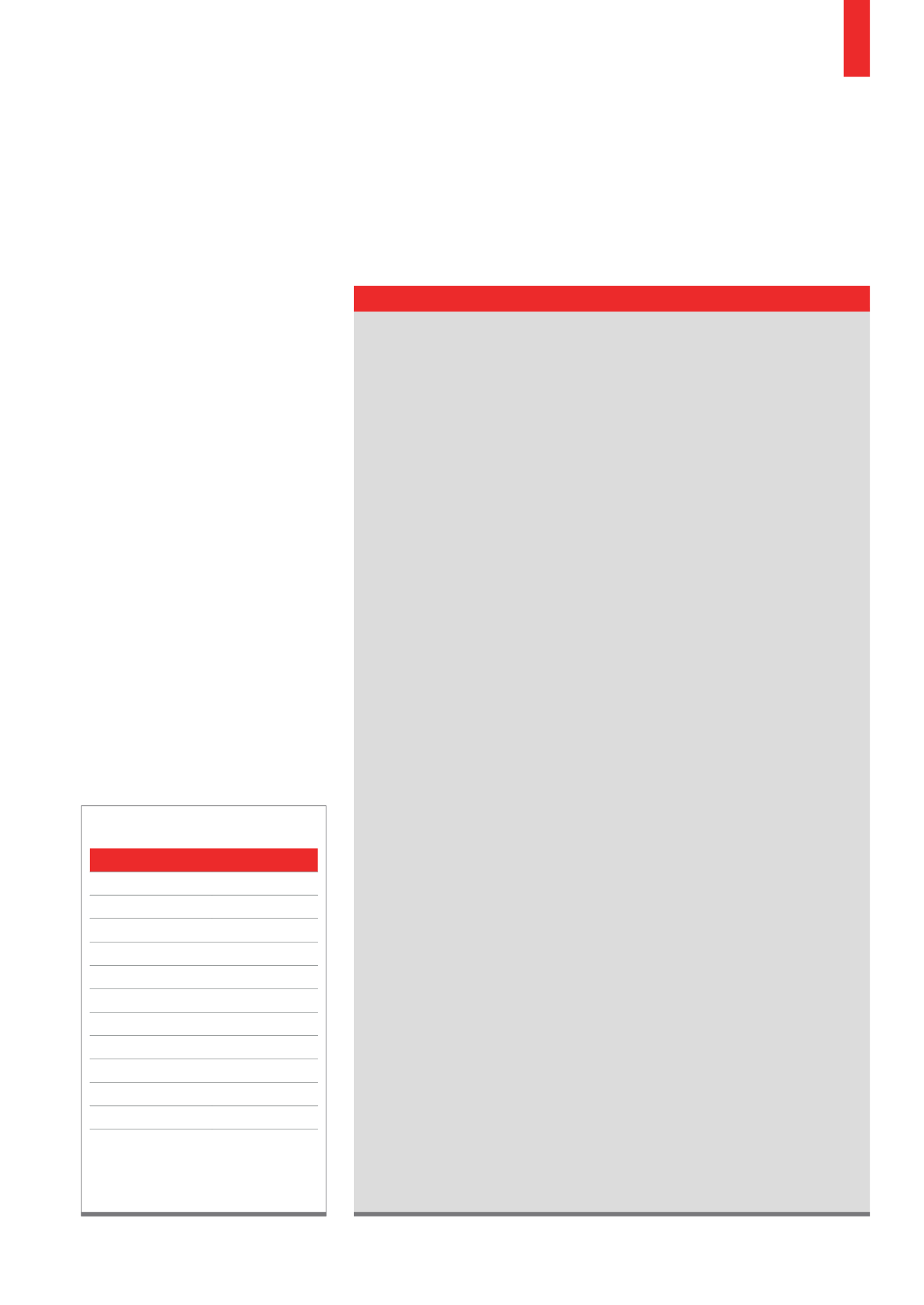

Los diferentes precios de un Big Mac a partir de

enero de 2018 muestran el poder adquisitivo de

los respectivos países.

Fuente:

www.economist.comPaís

Precio Big Mac

US

$ 5.28

Euro países

$ 4.84

Australia

$ 4.71

Brasil

$ 5.11

Gran Bretaña

$ 4.41

India

$ 2.82

Japón

$ 3.43

Noruega

$ 6.24

Rusia

$ 2.29

Suiza

$ 6.76

Turquía

$ 2.83

T1)

Índice Big Mac

Futuros:

los futuros son contratos estandarizados negociados en una bolsa de va-

lores. Los futuros de divisas son, a diferencia del subyacente, ligeramente diferen-

tes de los futuros sobre los índices o las materias primas. Sin embargo, el núme-

ro de futuros líquidos de divisas es muy bajo. Si desea negociar una tasa cruzada

exótica, probablemente no haya un contrato de futuros con este subyacente o la

liquidez es demasiado baja.

Monedas negociadas en bolsa:

las estrategias y los pares de divisas, por ejem-

plo en monedas de mercados emergentes, se pueden representar utilizando los

llamados ETC de monedas. Pueden ser lanzados y redimidos continuamente por

los creadores de mercado, valiéndose de la enorme liquidez de los mercados de

divisas subyacentes y siendo intercambiados cualquier otra acción por los inver-

sores en bolsas reguladas. Como los ETC, a diferencia de los ETF, no constituyen

un fondo especial, existe el riesgo de contraparte.

Certificados apalancados:

los knock-outs o certificados gozan de gran popularidad

entre los inversores privados. Gracias al apalancamiento, puede beneficiarse de au-

mentos o pérdidas de precios según el tipo de producto. Comparado con opciones

o warrants, el precio es generalmente más fácil de entender. Especialmente para

tarifas cruzadas, a menudo solo hay disponibles pequeñas selecciones de produc-

tos. Debido a que los certificados no se comercializan durante todo el día, a menu-

do no se alteran con las noticias y, así en muchos casos, no perderá sus apuestas

durante la noche al no ser noqueado. La pérdida máxima siempre se limita al uso.

Warrants:

una opción otorga al comprador el derecho temporal, pero no la obliga-

ción, de comprar o vender un activo subyacente específico a un precio predeter-

minado (precio de ejercicio). Los warrants son valores listados que representan

dicho derecho. A diferencia de las opciones tradicionales negociadas en las bolsas

de futuros, no están estandarizadas, pero las emiten un gran número de emiso-

res con diferentes características. Como el precio de las opciones y los warrants

depende de numerosos factores, la formación del precio es compleja. Además del

precio del subyacente, el precio de ejercicio y el plazo restante, en particular, la vo-

latilidad tiene un gran impacto en el precio.

Contratos por diferencias:

Otra forma de beneficiarse de las fluctuaciones del

tipo de cambio es a través de CFDs. En términos simples, un CFD representa la

obligación de pagar, o pagar la diferencia, entre el precio de compra y venta de

una posición. La ganancia o pérdida de una posición es, por lo tanto, simplemente

el precio de venta menos el precio de coste multiplicado por el tamaño de la posi-

ción negociada. Los CFDs se negocian en un margen determinado, lo que les da

su apalancamiento. Recientemente se limitó por el ESMA a 30: 1.

Trading en monedas