64 / 76

64 / 76

BÁsicos

64

www.traders-mag.es06.2018

un mercado claramente alcista, no lo olvidemos. Es cier-

to que ganamos dinero, concretamente un 17.2% estando

el 20% del tiempo comprados (por tanto, si nos hubiéra-

mos puesto cortos hubiéramos perdido dinero) pero la

comparación con los casos anteriores deja claro que el

resultado es claramente peor durante el mismo periodo y

usando el mismo indicador, pero de forma distinta.

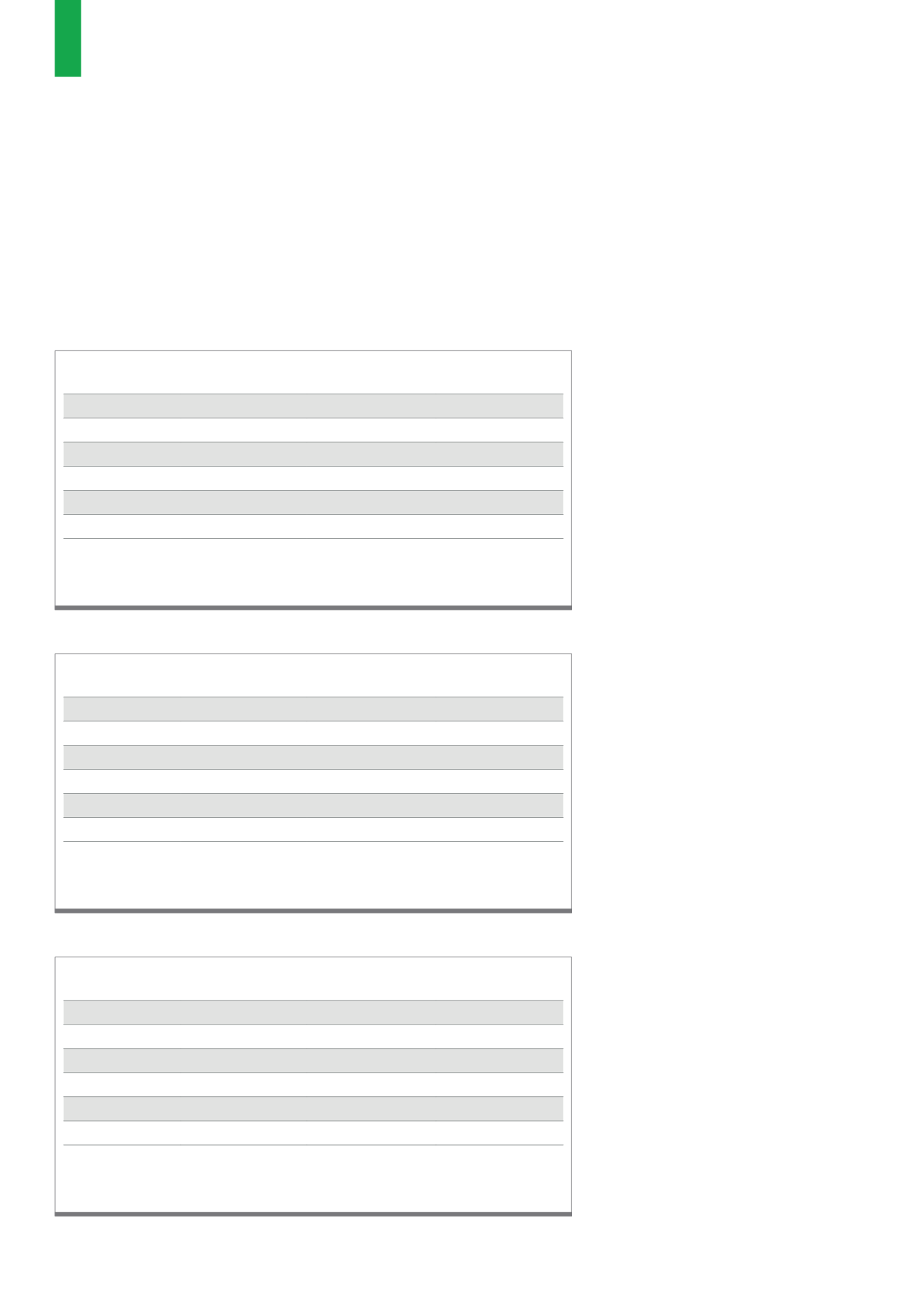

En la Tabla T4 podemos ver los resultados del segun-

do caso, en el que solo permanecía-

mos 2 semanas comprados.

Cerrando los trades largos tras

dos semanas ganamos solo un 0.5%,

cuando en la estrategia contraria ga-

nábamos un 22.2%. Es cierto que la

tasa de acierto es del 77%, 10 trades

serían positivos y 3 negativos, pero

la media de los aciertos es de solo

1.2%, muchos de los trades positivos

ganan muy muy poco y la media de

los 3 perdedores es del -3.9%.

Queda confirmado que el usar el

Bull Ratio de la AAII como indicador

contrario tiene sentido en los extre-

mos. Como decía al principio, el sen-

timiento contrario funciona mucho

mejor cuando hay pesimismo en un

mercado bajista que optimismo en

el mercado alcista. Los mercados al-

cistas “toleran” mucho mejor la alta

sobrecompra que los bajistas la alta

sobreventa.

Para acabar, en la Tabla T5 pode-

mos ver un último BackTest con otro

indicador de sentimiento. Si compra-

mos el SPY cada vez que el NAAIM

Exposure Index corta al alza el nivel

de 20 y mantenemos la posición 1 año:

Datos muy muy similares al pri-

mer BackTest con AAII Bull Ratio.

Tasa de aciertos del 90%, casi 100%

del tiempo en mercado, mismo tiem-

po que Buy and Hold, pero casi un

100% más de ganancia.

Recordemos que no hemos he-

cho estos BackTests para operar con

estas estrategias si no para evaluar

la efectividad del sentimiento con-

trario operando cuando se da la

vuelta desde un nivel históricamente

extremo.

«

abiertas durante 1 año ya que es sabido que el mercado

baja en ascensor y sube por la escalera, por lo que redu-

cimos el tiempo en que mantenemos la posición a solo 2

meses. Lo vemos en la Tabla T3.

Datos muy concluyentes. En el mismo histórico que

en el caso anterior, aunque comprando al perforar a la

baja la banda alta, obtenemos una tasa de acierto del 54%

frente al 90% anterior. Perdemos en 6 casos estando en

Resultados si compramos el SPY cada vez que el NAAIM Exposure Index corta al alza el nivel de 20 y cerramos

la posición 1 año después.

Fuente: Elaboración propia del autor

Total return

Average return

% time in market

Buy & hold return

221.2%

22.12%

99.8%

129.2%

Win rate

Average win % Average loss %

90%

26.7%

-19.5%

Total trades

Total positive

Total negative

10

9

1

T5)

NAAIM Exposure Index

Resultados si compramos el SPY cada vez que el AAII Bull Ratio corta a la baja el nivel de 70 y cerramos la

posición 2 meses después.

Fuente: Elaboración propia del autor

Total return

Average return

% time in market

Buy & hold return

17.2%

1.33%

20.0%

131.9%

Win rate

Average win % Average loss %

54%

4.0%

-1.8%

Total trades

Total positive

Total negative

13

7

6

T3)

Uso del AAII Bull Ratio

Resultados si compramos el SPY cada vez que el AAII Bull Ratio corta a la baja el nivel de 70 y cerramos la

posición 2 semanas después.

Fuente: Elaboración propia del autor

Total return

Average return

% time in market

Buy & hold return

0.5%

0.04%

5.0%

131.9%

Win rate

Average win % Average loss %

77%

1.2%

-3.9%

Total trades

Total positive

Total negative

13

10

3

T4)

Uso del AAII Bull Ratio