63 / 76

63 / 76

Básicos

63

En el Chart G2 veréis el SPX junto al NAAIM Exposure

Index de los últimos 10 años por gentileza de Sentimen-

Trader:

Hay otras muchas más encuestas incluso modelos

basados en varias, pero todas se basan en el mismo prin-

cipio. Si los inversores en conjunto están excesivamente

optimistas en términos históricos, esto quiere decir que

estos están fuertemente invertidos y, por tanto, queda

poca liquidez para seguir comprando, condición necesa-

ria para seguir subiendo en una tendencia alcista madu-

ra. Al revés en el caso de una tendencia bajista.

BackTests de datos de sentimiento

Como trader cuantitativo que soy,

cualquier análisis o operativa debe

sustentarse en datos y este empieza

por un backtest.

Aprovechado una magnífica he-

rramienta que tiene SentimenTrader

para BackTestear sus indicadores va-

mos a hacer algún BackTest. Aprove-

cho para decir que mi única relación

con ellos es la de ser cliente suyo.

Analicemos el AAII Bull Ratio. En

la Tabla T1 podemos ver que hubiera

ocurrido si, en los últimos 10 años,

compramos el SPY cada vez que el

AAII Bull Ratio corta al alza el nivel de

30 y mantenemos la posición 1 año.

Es verdad que estos 10 años

principalmente hemos tenido un

mercado alcista, pero nótese que

permaneciendo en el mercado un

100.2%, obtenemos un retorno muy

superior al Buy and Hold y con 1 solo

fallo de los 10 trades.

Si en vez de mantener la posi-

ción 1 año la mantenemos solo 2 se-

manas, obtenemos los resultados de

la Tabla T2.

Las entradas son las mismas, pero al mantener-

la abierta solo dos semanas el resto de las magnitudes

cambian claramente. No obstante, mantenemos la mis-

ma tasa de acierto, 90% y ganamos un 22.2% estando

solo un 3.9% del tiempo en el mercado, mientras que

estando long only el 100% del tiempo hubiéramos gana-

do un 131.9%. Por tanto, queda claro que la estrategia es

más eficiente que el long lony.

Veamos ahora qué ocurre si compramos en la situa-

ción contraria, cuando se perfora a la baja el nivel de 70

del AAII Bull Ratio durante el mismo periodo, los últimos

10 años. En este caso no mantenemos las posiciones

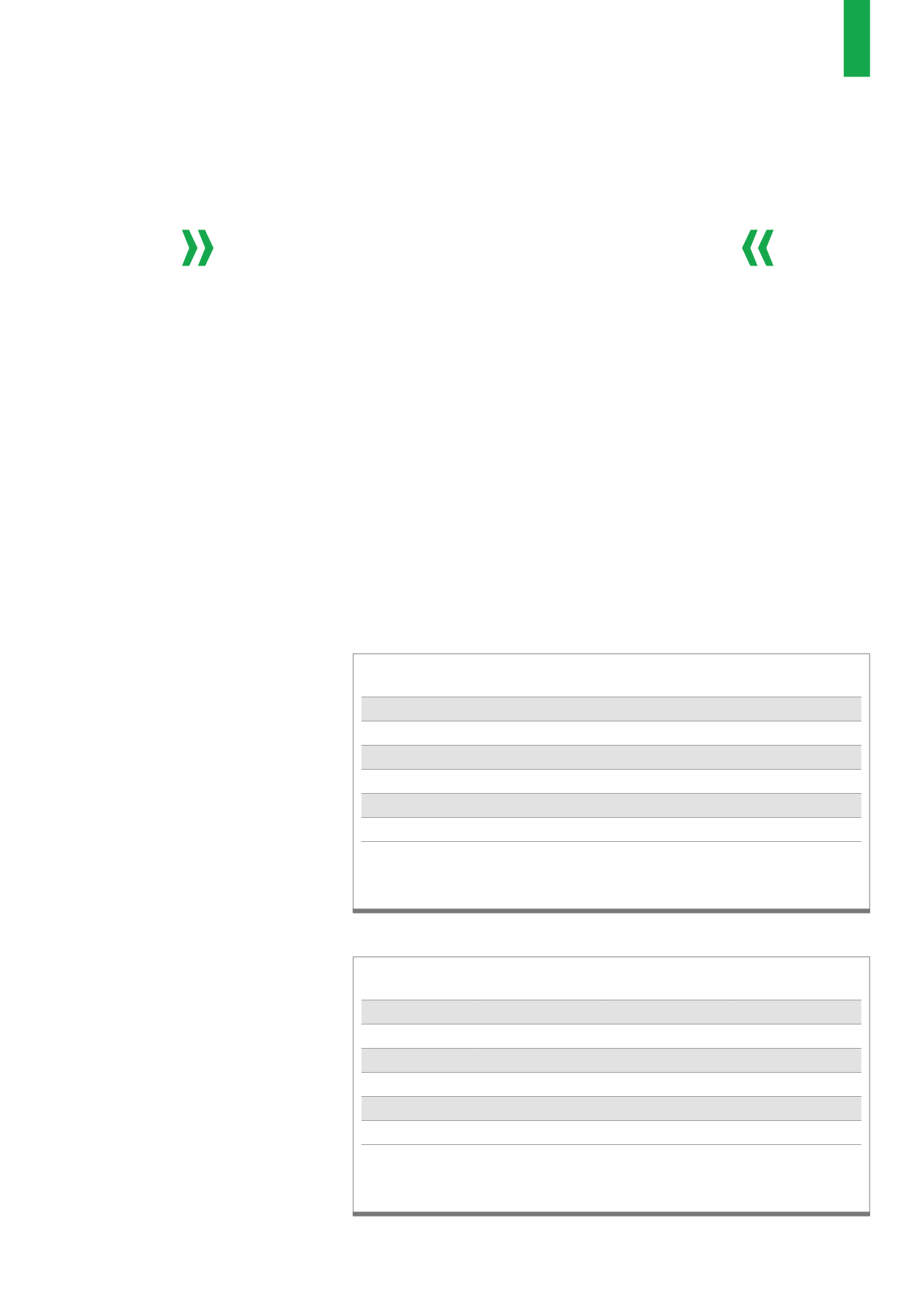

Resultados si compramos el SPY cada vez que el AAII Bull Ratio corta al alza el nivel de 30 y cerramos la

posición 1 año después.

Fuente: Elaboración propia del autor

Total return

Average return

% time in market

Buy & hold return

218.9%

21.89%

100.2%

131.9%

Win rate

Average win % Average loss %

90%

26.9%

-23.4%

Total trades

Total positive

Total negative

10

9

1

T1)

Uso del AAII Bull Ratio

Resultados si compramos el SPY cada vez que el AAII Bull Ratio corta al alza el nivel de 30 y cerramos la

posición 2 semanas después.

Fuente: Elaboración propia del autor

Total return

Average return

% time in market

Buy & hold return

22.2%

2.22%

3.9%

131.9%

Win rate

Average win % Average loss %

90%

3.3%

-7.3%

Total trades

Total positive

Total negative

10

9

1

T2)

Uso del AAII Bull Ratio

Queda confirmado que el usar el Bull Ratio de AAII

como indicador contrario tiene sentido en los extremos.