50 / 84

50 / 84

ESTRATEGIAS

50

TRADERS´ 07/08.2018

• El precio de apertura del lunes

debe estar por debajo del precio

del cierre del viernes anterior.

• El precio de cierre del lunes debe

estar por debajo del precio de

cierre del último viernes.

Básicamente, estamos esperando

una continuación de la debilidad

de las 2 semanas anteriores y

confiamos en un giro contra ese

movimiento, que debería comenzar

el martes. Si se cumplen estas condi-

ciones, la señal de entrada a largo se

dará poco antes del final de la sesión

de negociación de EE. UU. El lunes.

El límite de pérdidas deslizante

y una salida temporal limitarán

nuestro período de espera

Para que los objetivos mencionados anteriormente

puedan cumplirse, cada operación debe tener la suficiente

amplitud a fin de poder capturar el potencial lucrativo. Por

otro lado, un movimiento de precio negativo no debería

hacernos grandes agujeros en la cartera. Lo cual debe

lograrse mediante el uso de un porcentaje fijo para una

salida final. Asegurar constantemente los beneficios al

mover el límite de pérdidas deslizante en caso de un movi-

miento de precios favorable. Por otro lado, si el mercado

se mueve lateralmente o hacia abajo, el límite de pérdidas

se mantiene. Esta estrategia de trading utiliza una salida

final del 3%. Para limitar el período de espera y para darle

a la estrategia de negociación un carácter de operativa de

swing trading, se agrega una salida temporal. Ésta última

actuará cuando la posición se haya mantenido durante 10

días. Por lo tanto, siempre se cerrará una posición larga

tan pronto como se viole el límite de pérdidas o se exceda

el período de retención.

Detalles de la prueba histórica

Antes de utilizar una estrategia de negociación, se

debe realizar una prueba histórica y una evaluación

integral del rendimiento. En nuestro caso, utiliza-

remos los datos del período de junio de 1998 a marzo

de 2018. Estos casi 20 años abarcan todas las fases

del mercado bursátil (volatilidad alta y baja, mercados

alcista, bajista y lateral), proporcionando una base

realista para la simulación. A fin de evitar resultados

distorsionantes debido a la volatilidad del precio en

consecutivas. Esta configuración se podrá verificar tan

sólo los fines de semana tardándose menos de 1 minuto

en completarse. Si se cumple esta condición, será nece-

sario configurar la señal de entrada a largo. En el enfoque

de trading actual, el cierre de la negociación del lunes

es el punto de partida, pero solo si se cumplen ciertas

condiciones:

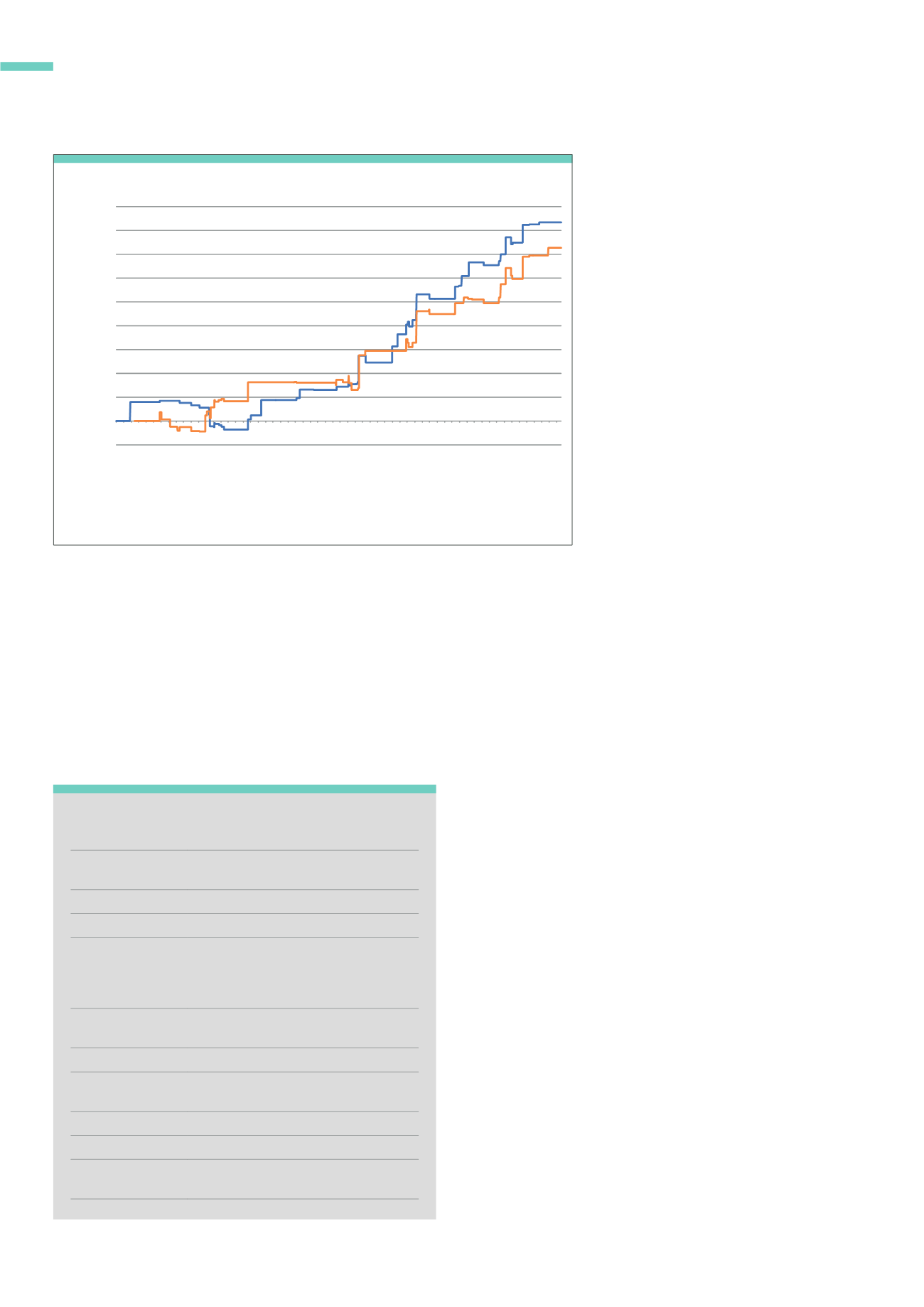

El gráfico muestra la curva de capital de los 2 ETF indexados en dólares antes de comisiones.

Fuente: cálculos propios del autor

G2

Curva de capital del S&P 500 (azul) y Nasdaq 100 (naranja)

-10.000

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

18.09.1998

18.05.1999

18.01.2000

18.09.2000

18.05.2001

18.01.2002

18.09.2002

18.05.2003

18.01.2004

18.09.2004

18.05.2005

18.01.2006

18.09.2006

18.05.2007

18.01.2008

18.09.2008

18.05.2009

18.01.2010

18.09.2010

18.05.2011

18.01.2012

18.09.2012

18.05.2013

18.01.2014

18.09.2014

18.05.2015

18.01.2016

18.09.2016

18.05.2017

18.01.2018

Beneficio en USD

Instantánea de Estrategia

Nombre de la

estrategia:

Debilidad en lunes

Tipo de estrategia:

anticíclica

Horizonte temporal:

gráfico diario

Configuración:

primeras 2 velas rojas seguidas del gráfico

semanal. Con los precios de apertura y cierre

del lunes por debajo del precio de cierre del

viernes

Entrada:

el lunes poco antes del final de la sesión

bursátil de EE. UU.

Límite de pérdidas:

Salida tras 10 días

Límite de pérdidas

deslizante:

3 %

Salida:

a través de los límites de pérdidas

Media de señales:

49 desde junio de 1998 hasta marzo de 2018

Tasa promedio de

aciertos:

65 %