69 / 84

69 / 84

69

BÁSICOS

TRADERS´ 07/08.2018

• El mercado claramente alcista del 2017.

• El mercado bajista a partir de inicios del 2018.

Backtrader hace esta tarea muy fácil al permitirnos deli-

mitar el rango de aplicabilidad de nuestro análisis en los

parámetros de carga del feed, mediante las propiedades

fromdate y todate:

data = BitcoinFeed(

name=”BTC”,

dataname=”krakenUSD_15m.csv”,

timeframe=bt.TimeFrame.Minutes,

fromdate=dt.datetime(2017, 1, 1),

todate=dt.datetime(2018, 1, 1),

nullvalue=0.0)

Si ejecutamos los análisis pertinentes obtendremos

los siguientes resultados, donde comprobamos que

el sistema bate al benchmark en todos los entornos de

mercado:

• El mercado esencialmente lateral de inicios del 2014

a inicios del 2017.

– Benchmark: 1,195.2990

– Sistema: 5,249.9300

• El mercado claramente alcista del 2017.

– Benchmark: 27,428.6104

– Sistema: 34,798.3657

• El mercado bajista a partir de inicios del 2018.

– Benchmark: -41.2294

– Sistema: 680.4281

mantener el valor durante el periodo

de inversión, lo que se conoce como

Buy & Hold o, en la jerga del cripto-

mundo, HODL (término que aparece

cuando un usuario borracho publica

la errata en un post del Forum de

Bitcoin de Diciembre del 2013 – “I

AM HODLING” - para tal regodeo

del resto de la comunidad que, al

parecer, hizo historia). Nuestro esce-

nario base se encuentra en el archivo

BitcoinBenchmark.py. Tras ejecu-

tarlo obtendremos los resultados del

Gráfico 1:

End value 13,587.4801

Sistema en Tendencia

Nuestro sistema en tendencia se

encuentra en el archivo BitcoinAlgo.

py. Para su creación vamos a utilizar unos indicadores

muy simples de análisis técnico y bastante conserva-

dores, una serie de cruces de medias móviles.

Para entrar en una posición vamos a esperar hasta que se

produzca un cruce al alza entre dos medias móviles – una

lenta, y otra rápida - sobre el precio de cierre. A la inversa,

saldremos de la posición cuando se produzca un cruce

a la baja entre ambas medias móviles. En ambos esce-

narios pediremos también que el movimiento en precios

se vea acompañado igualmente por un aumento de la

cantidad bajo trading para confirmar la tendencia – en

este caso representado mediante una media móvil sobre

el volumen de mercado.

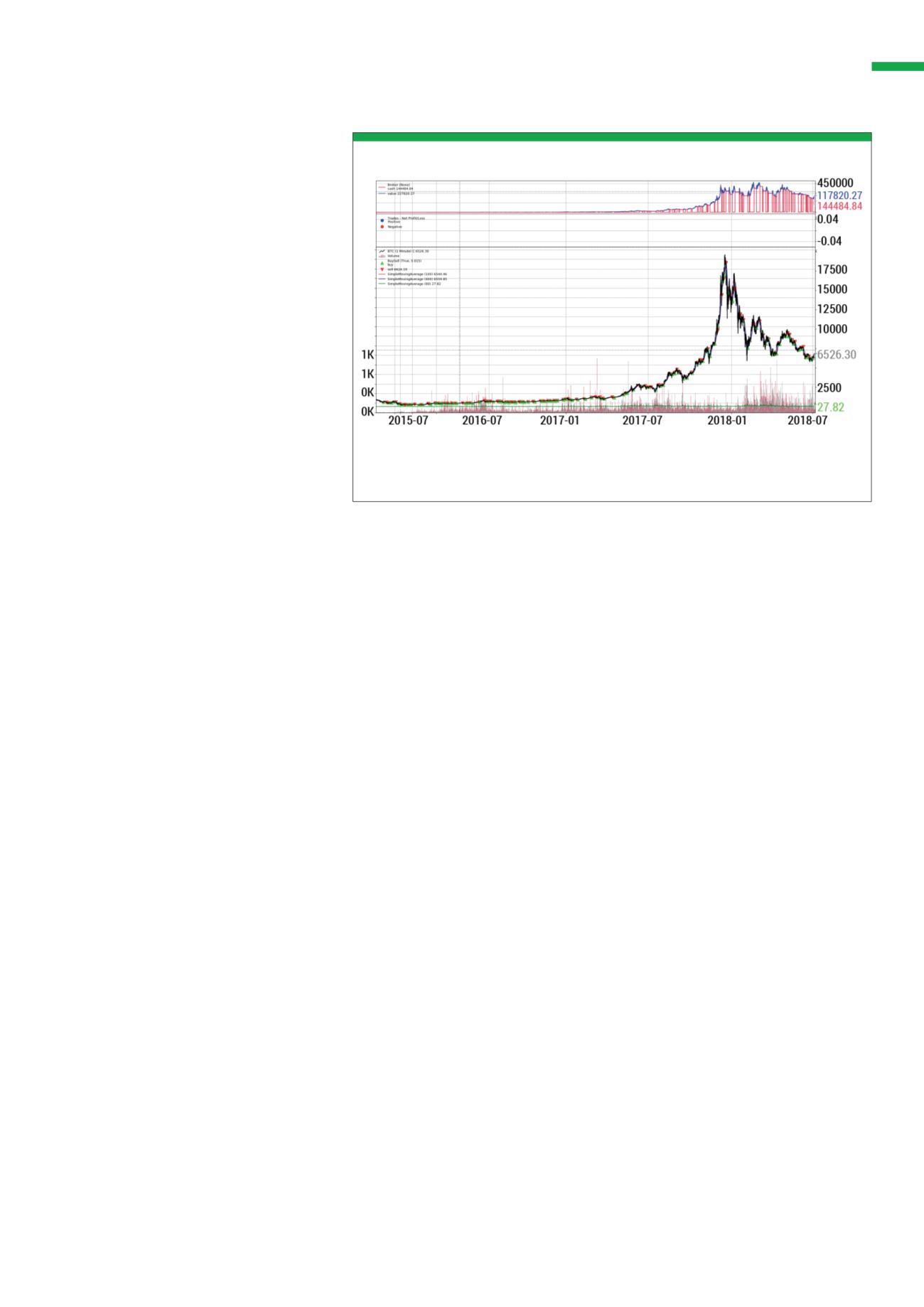

Tras ejecutar nuestro sistema en tendencia obtendremos

los resultados del Gráfico 2:

End value 227,820.2741

Frente a una rentabilidad del 1,200% con el escenario

base, nuestro sencillo sistema nos proporciona una

rentabilidad superior al 22,000%. Nada mal para empezar.

Prueba por Periodos

Antes de terminar vamos a realizar otra prueba bastante

simple para comprobar si las mejorías de nuestro sistema

se producen solamente en un entorno de mercado parti-

cular o si, en cambio, se mantienen a lo largo de perfiles

de mercado marcadamente dispares.

A tal efecto vamos a ejecutar nuestras pruebas para tres

periodos distintos:

• El mercado esencialmente lateral de inicios del 2014

a inicios del 2017.

Las entradas (indicadores verdes) y salidas (indicadores rojos) se van sucediendo en nuestro sistema al-

gorítmico. Además de extraer rentabilidad durante los laterales de mercado, esta estrategia nos permite

aprovechar las subidas pero preservar capital durante las correcciones de mercado.

Fuente:

www.backtrader.comG2

Resultados del backtest del sistema de trading