9 / 84

9 / 84

9

TRADERS´ 04.2019

PERSPECTIVAS – NOTICIAS

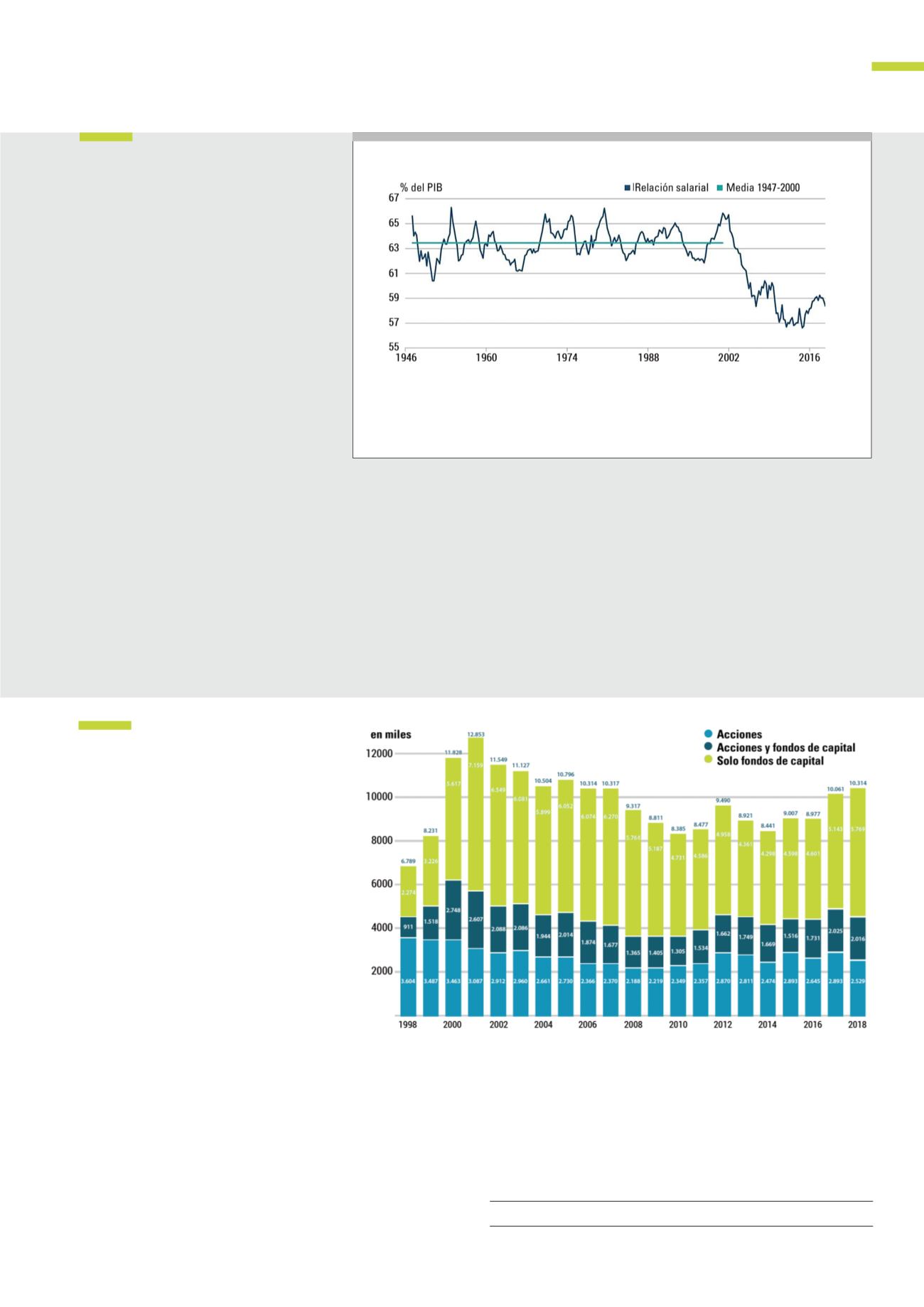

¿Hacia dónde van los salarios?

En los Estados Unidos, la distribución del

ingreso entre los 2 factores: trabajo y capital,

se mantuvo en gran parte constante durante la

segunda mitad del siglo XX. Sin embargo, en

los 2 últimos ciclos económicos, esta imagen

ha cambiado: el factor del capital de produc-

ción ha aumentado en términos del PIB, mien-

tras que la tasa de salarios ha disminuido, ya

que la compensación real no ha seguido al

ritmo de la productividad. Lo cual explica en

parte por qué, a pesar de un entorno econó-

mico débil según los estándares históricos,

el sector corporativo ha logrado mantener su

rentabilidad. El curso que tomará la curva de

estos factores en los próximos años es una

pregunta emocionante, no solo desde una

perspectiva empresarial sino también social.

Por último, el aumento de la desigualdad de la

distribución del ingreso se hizo regularmente

siendo responsable de la aparición de corrien-

tes populistas. Se pueden concebir 2 opcio-

nes: la disminución de la participación salarial

es un fenómeno estructural. Podría explicarse

por la globalización, la digitalización, el nivel

decreciente de la organización de trabajado-

res y, a su vez, el aumento de la concentra-

ción de la oferta. Todo ello debilita el poder

de negociación de los trabajadores y fortalece

al empleador y al inversionista. Pero también

es posible que durante el curso de los últi-

mos años sea un fenómeno temporal, que se

Durante casi 20 años, la porción del producto interior bruto de Estados Unidos que es atribuible a los

salarios (fuera del sector financiero) ha estado cayendo. ¿Es este nuevo récord actual de empleo

suficiente para cambiar la tendencia?

Fuente: DWS Investment GmbH, Haver Analytics Inc., Oficina de Análisis Económico de los EE. UU. A partir del 14/02/2019

G1

Desarrollo a largo plazo del salario

* Proporción de la compensación de los empleados del sector empresarial no financiero en el producto interno bruto.

revisará en los próximos años. Los recientes

aumentos salariales apuntarían en esta direc-

ción. Si los salarios solo crecieron en 2016 y

2017 en torno a un 2.5 %, el crecimiento ha

aumentado desde principios de 2018 hasta el

3.2 %. Si esta tendencia continúa y excede los

avances de productividad, el resultado sería

una disminución en los márgenes comerciales

Fuente:

DWS

Números de accionistas 2018

El instituto alemán Aktien publicó el número

de accionistas existente en 2018. Desde

entonces dicho número, así como los pro-

pietarios de fondos de capital en 2018, ha

aumentado en alrededor de un cuarto de

millón. En total, alrededor de 10.3 millones de

ciudadanos (para ser más precisos: el 16.2

% de todos los alemanes de más de 14 años)

tienen acciones o fondos de acciones. “Nos

complace ver que el interés en la inversión de

capital y en fondos haya aumentado notable-

mente en los últimos años. Alrededor de 1 de

cada 6 alemanes invirtió en acciones de una forma u otra en 2018.

Lo cual significa que el número de accionistas es el más alto desde

2007”, como dijo la Dra. Christine Bortenlänger, directora general del

instituto. En 2018, las personas estaban particularmente interesadas

en la inversión de capital indirecta. El número de propietarios de fon-

dos de capital creció en 617,000. Al contrario, la inversión directa en

acciones individuales resultó ser de menos de 373.000 accionistas.

Mantener a las grandes masas de Alemania en el mercado de inversión

Fuente:

www.dai.dede capital sigue siendo un desafío. Sin embargo, la mayoría de los ale-

manes prefieren gastar su dinero en cuentas corrientes y cuentas de

ahorro casi sin intereses en lugar de invertir su capital. Aquellos inver-

sores que confían más en la renta variable y en los fondos de renta

variable logran rendimientos más altos a largo plazo y, por lo tanto,

pueden acumular sus ahorros más fácilmente para cuando se jubilen.