10 / 76

10 / 76

10

TRADERS´ 06.2019

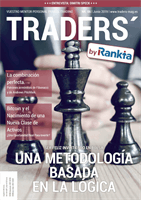

La casa de análisis Ned Davis Research

publicó un informe el 8 de mayo, que mos-

traba varios indicadores de debilitamiento.

Uno de ellos es el índice de sorpresa eco-

nómica calculado por Citigroup. A medida

que el mercado seguía aumentando, las

sorpresas económicas eran cada vez más

negativas. De todas formas, este hecho no

tiene porque significar que necesariamente

haya una gran caída de precios inminente.

Sin embargo, la investigación de Ned Davis

con nuevos cálculos históricos demuestran

que desde el año 2003, el índice ha cotizado

por debajo de 16 (línea discontinua infe-

rior) en el 32,6 % de las veces, con un rendi-

miento promedio en el mercado de valores

de tan sólo un 0,83 %. Tras este análisis, el

potencial del mercado debería ser al menos

muy limitado siempre que no se produzcan

sorpresas positivas. Por otro lado, si hay

sorpresas positivas y valores significativa-

mente más altos del indicador, es posible

que se obtengan más aumentos de precios.

Las sorpresas económicas

suelen ser negativas

Fuente:

www.ndr.comT1

Sorpresas negativas en los datos económicos.

El Índice de Sorpresa Económica (línea verde con promedio de 8 días) se debilitó recientemente.

Fuente:

www.ndr.com, Haver Analytics

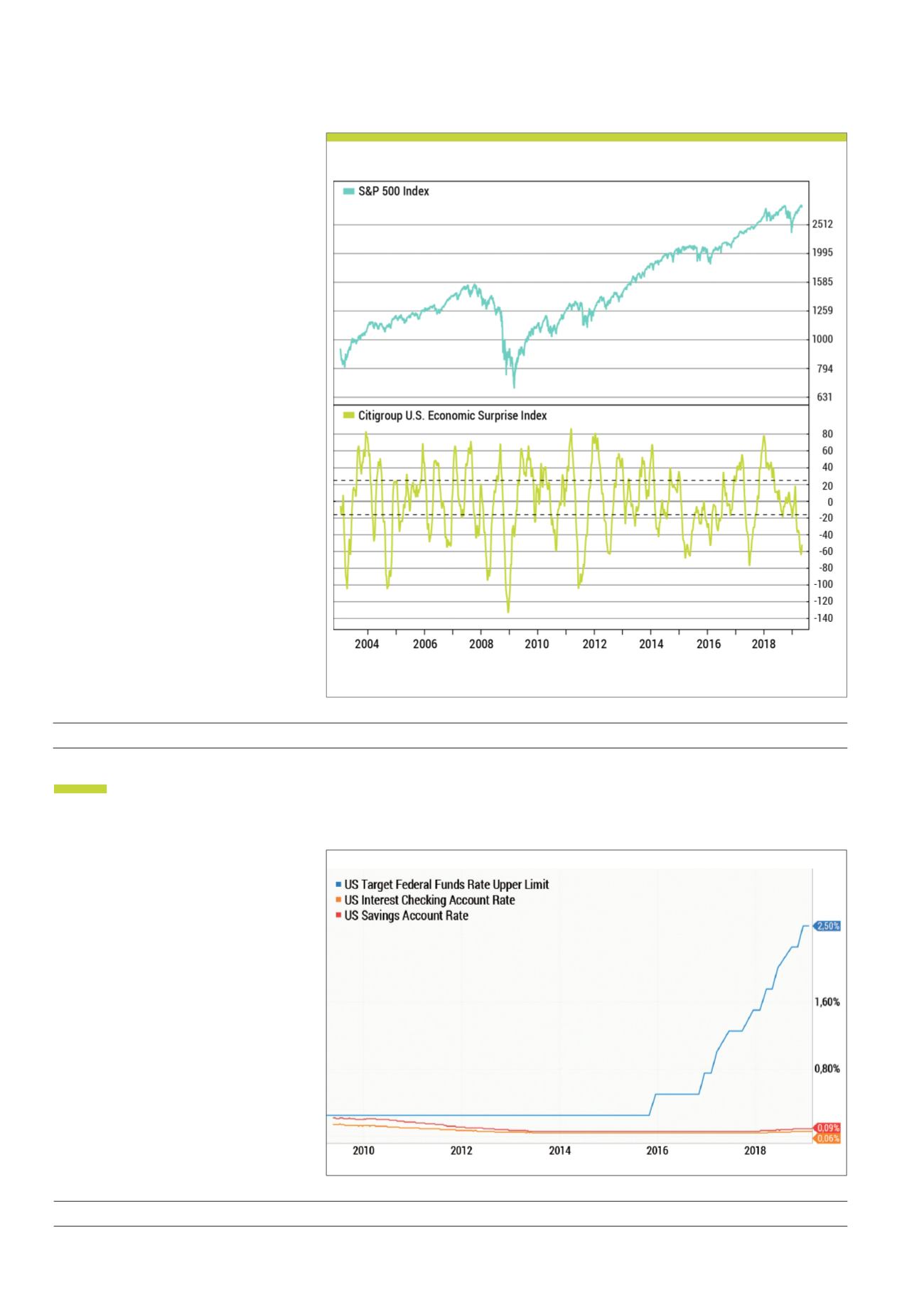

Las tasas de interés en los Estados Unidos

han aumentado significativamente desde

2015. Sin embargo, se plantea la cuestión de

qué interés se entiende exactamente. Debido

a que mientras la tasa clave de la Reserva

Federal se incrementó gradualmente a 2.5

%, las tasas de interés para los ahorradores

obviamente no se han movido de manera

notable, lo que es bueno para el banco y malo

para los ahorradores. Para todos aquellos que

esperan tasas de interés más altas en Alema-

nia, es de nuevo una mala noticia. Porque

incluso si la tasa principal vuelve a aumentar

en unos pocos años, tardará más hasta que

este aumento llegue a los ahorradores.

Tasa de interés vs. interés de la cuenta de ahorros

Fuente:

www.kc-roi.com, Ryan Krueger, YCharts