25 / 76

25 / 76

25

TRADERS´ 06.2019

PORTADA

factores relacionados con el precio. Concretamente, es

importante fijarse en el volumen y en la volatilidad. Pero

los factores externos al precio, como los rumores sobre la

compañía o el contexto económico y político, solo van a

servir para confundirnos.

Incluso en los peores años de la crisis financiera, hubo

empresas que crecieron. Una de ellas fue el gigante tecno-

lógico Amazon (Nasdaq: AMZN), que en 2009, no solo

recuperó lo que había perdido durante 2008- año del esta-

llido de la crisis-, sino que volvió a máximos históricos, en

118,81 dólares. ¿Era caro comprar Amazon a 118,81?

Otro ejemplo más cercano es el de Ferrovial

(FER.MC).

Cuando España vivía las peores consecuencias de la crisis

de la construcción, esta multinacional de infraestructuras

y transporte con sede en Madrid rompió Máximos Histó-

ricos. Eso significaba que iba bien y que los que habían

invertido en ella estaban ganando, independientemente

de las observaciones de los analistas.

Corta pérdidas: no permitas que el ego te impida

cerrar malas posiciones

Otro de los retos a los que se enfrenta el ego de los inver-

sores en bolsa es la dificultad para cortar pérdidas en

acciones que bajan.

Ocurre muchas veces. Alguien invierte en una empresa

que va bien y, al cabo de un tiempo, los resultados se

tuercen. La empresa empieza a bajar, pero el inversor la

mantiene en su cartera. Se resiste a venderla, a pesar de

las pérdidas. A veces, subyace en esta actitud un cierto

apego a la empresa por cuestiones sentimentales, pero

la principal razón por la que un inversor mantiene una

acción perdedora es el amor propio y la incapacidad de

reconocer errores.

Pasa lo mismo con los negocios físicos. Una persona

tiene un restaurante que sirve una comida selecta, buen

ambiente y personal muy cualificado. Siempre está lleno

y funciona de maravilla. Por otro lado, tiene un pub en que

ha puesto mucha ilusión, pero que va mal y da pérdidas.

Tiene que tomar la decisión de cerrar y, aún así, no lo hace.

¿Por qué? Porque si cierra, pensarán que es un fracasado.

Y es que la idea de fracaso que tenemos en España no tiene

nada que ver con la idea de fracaso que tienen en otros

países, como Estados Unidos, por ejemplo. En el “país de

las oportunidades”, haber fracasado en un negocio es un

valor añadido a tu trayectoria profesional, porque repre-

senta la oportunidad de aprender lo que no se debe hacer.

En cambio, en España, si has fracasado te ven como un

gafe. Esta imagen del fracaso influye muy negativamente

a la hora de seguir una estrategia de inversión inteligente.

Por tanto, si una empresa vamal en bolsa, hay que cerrarla

lo antes posible, porque, si no, en poco tiempo, perderás

un beneficio que te ha costado años conseguir.

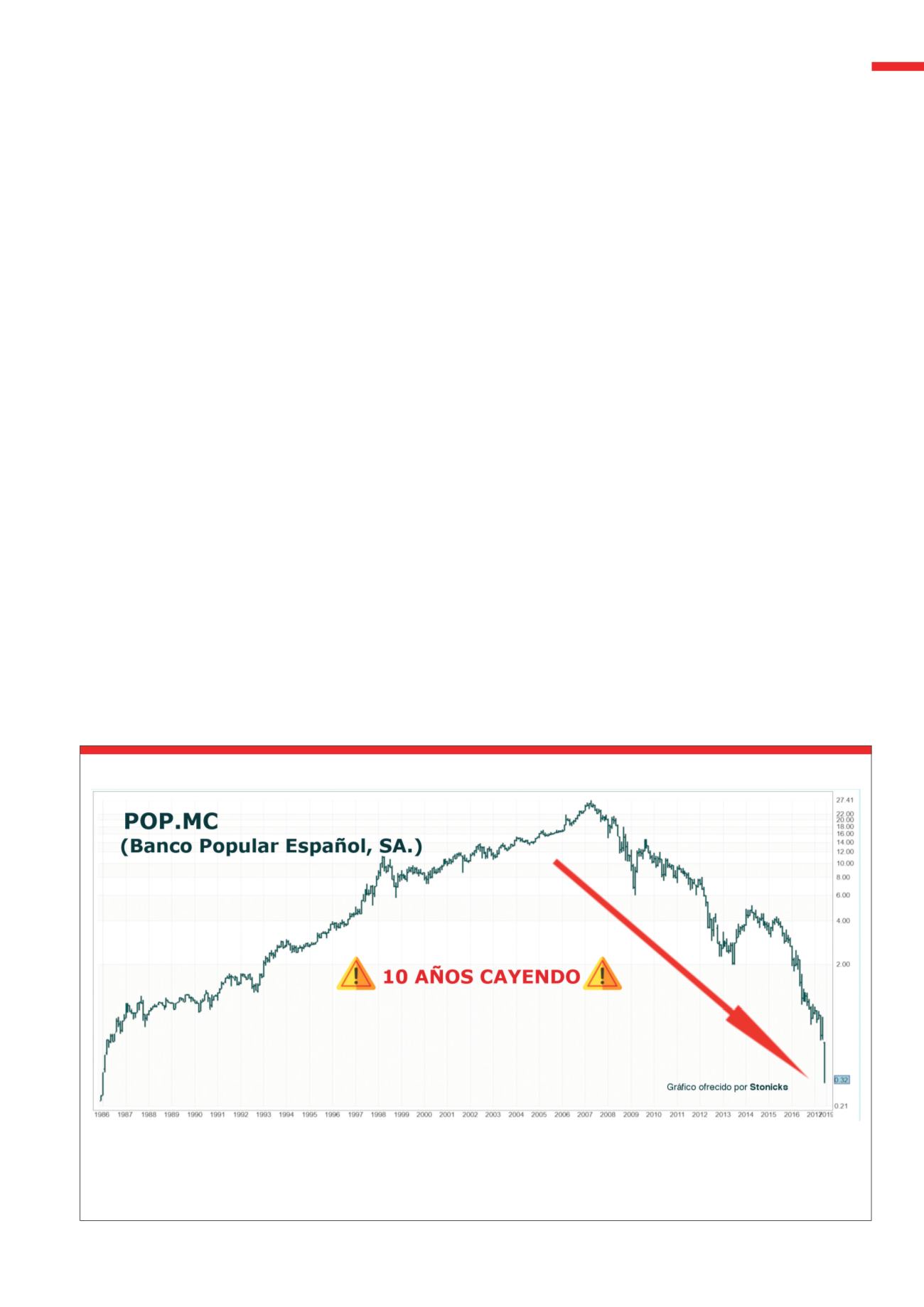

Un buen ejemplo de la incapacidad que tienen muchos inversores para cortar pérdidas a tiempo en una mala acción lo encontramos en el caso del Banco Po-

pular

(POP.MC), que en junio de 2017, se vio al borde de la quiebra y fue adquirido por el Banco Santander al precio de 1 euro. Alrededor de 300.000 accionistas

del que fue el sexto banco de España lo perdieron todo. Habría preguntarles cuál fue la razón por la que mantuvieron en su cartera un valor que estuvo bajando

durante diez años seguidos. Solo la bajada del -34%, desde máximos en 2007 al cierre de 2008 ya tenía que haber sido más que suficiente para vender la acción.

Fuente Stonicks / Eurekers

G3

Banco Popular: 10 años esperando a que suba