60 / 68

60 / 68

60

TRADERS´ 03.2020

BÁSICOS

tope fijo y, a través del riesgo, está

haciendo una “apuesta” en base

a la probabilidad de alcanzar su

límite. Si pierde su apuesta, solo

habrá perdido el capital que supuso

que perdería.

Probabilidad en el cambio

En la tabla se ve la probabilidad de

perder en una sola operación, la

cual se eleva a una tasa fija del 50

%. La pregunta surge naturalmente

al cuestionar si este valor es dema-

siado grande o pequeño o si no

puede ser dinámico. Por supuesto,

es dinámico en la práctica y fluctúa

alrededor de un valor promedio

que debe determinarse a partir de

su historial individual de trading,

el cual para ser significativo debe

incluir la mayor cantidad posible

de operaciones. Para poder hacer

cambios debidos a errores del

sistema o desviaciones periódicas,

será necesario vigilar sus últimas

transacciones en relación con su

pronóstico. Finalmente surge otro

problema en forma de pregunta

… ¿cómo evaluar la probabilidad

de tener pérdidas? ¿Es el 1 % muy

poco? ¿No es un 1 por 1000 extremadamente bajo?

¿O es el 1 % suficiente? Lamentablemente, no hay una

respuesta generalmente aceptada. Es el problema

estadístico de la influencia de los eventos raros que

suelen ocurrir de vez en cuando. Por lo tanto, solo

debe mantener el riesgo lo más bajo posible y tomar

el camino del operador con aversión al riesgo de una

manera similar a la descrita anteriormente.

Conclusión

A la larga, solo los operadores que dominan y aplican

una gestión de riesgos consistente tienen éxito.

Después de todo, cada racha de beneficios llega a

su fin, y tras ella llegarán las pérdidas. Por lo tanto,

mantenga el valor del riesgo de su cartera pequeño,

porque solo entonces tendrá la oportunidad de sobre-

vivir incluso a los grandes eventos que con toda segu-

ridad le generarán pérdidas como trader.

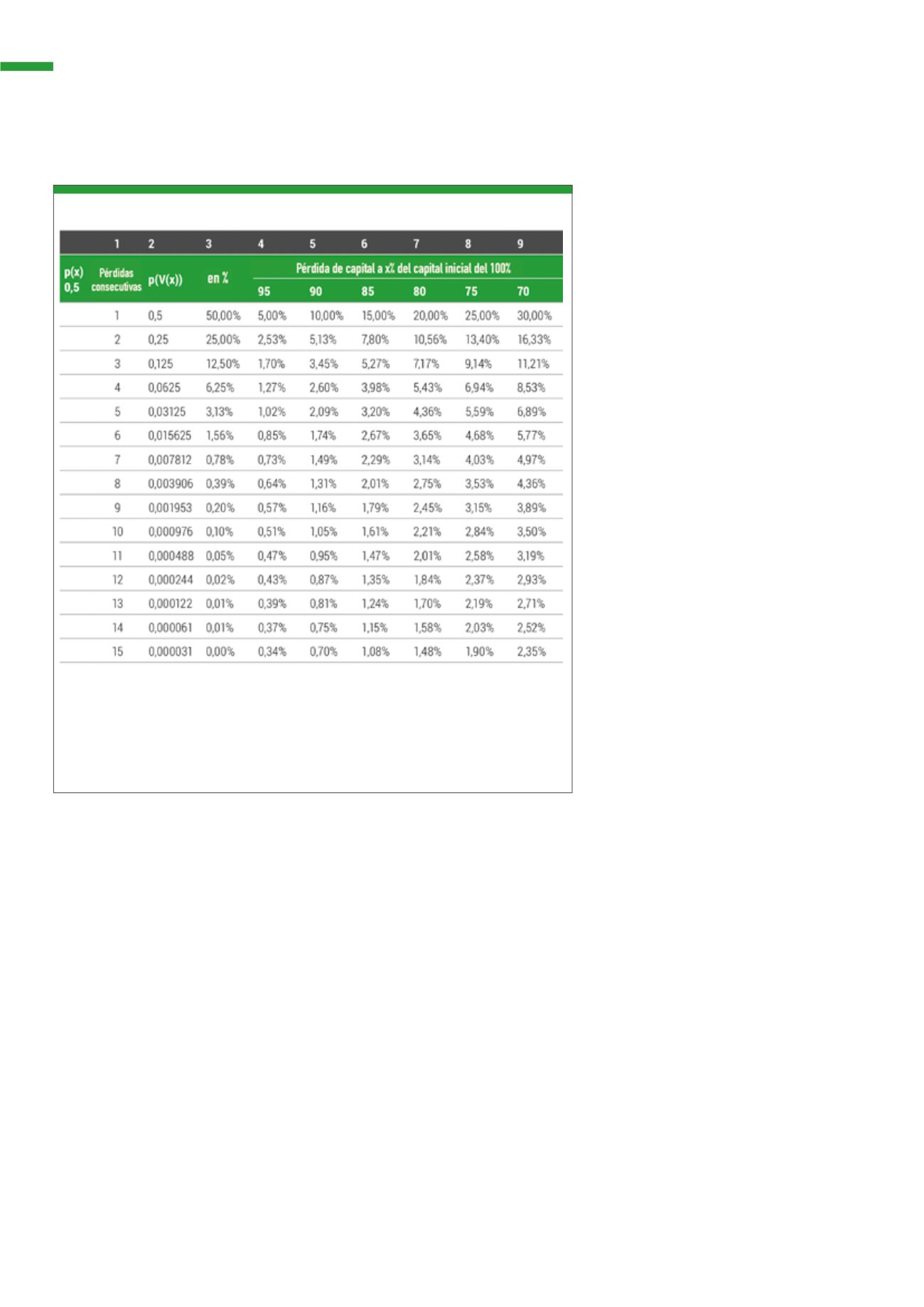

riesgo de cartera. Como vemos es del 1,61 %. Un trader

más arriesgado, por otro lado, obtendrá una posible

pérdida total del 25 % (columna 8, es decir, preserva-

ción del capital del 75 %) y aceptará la probabilidad

de un 1 %. Como resultado, encontrará el valor de la

probabilidad de la secuencia de pérdidas correspon-

diente en la línea 7 con un valor del 0,78 %. Desde ahí

debe moverse a la derecha hasta la columna 8 y leer el

valor máximo del riesgo de cartera, que es significa-

tivamente más alto, del 4.03 %. Esta vista pragmática

define de antemano un punto de cierre o de parada de

su negociación, dependiendo de su umbral de pérdidas

y de lo que soporte el dolor. Por lo tanto, no es el riesgo

per se, del clásico 2 %, lo que es de gran importancia,

sino su salida personal de su operativa. Podrá usar

esta tabla para determinar su riesgo de cartera por

operación por adelantado en función de la probabi-

lidad de una pérdida. La ventaja es que tiene un tamaño

La tabla muestra los valores de riesgo respectivos en porcentaje por operación para diferentes escena-

rios. Ejemplo: un operador que quiere arriesgar un máximo del 15 % de su capital con una probabilidad

del 0.1 % puede leer el valor de riesgo de su cartera en la fila 10 de la columna “85” (1.61 %). Sin em-

bargo, esto es solo un riesgo máximo de orientación, ya que además de las series de pérdidas, pueden

ocurrir sucesivamente fases con series cortas de pérdidas, que se ven interrumpidas por ganancias

provisionales.

Fuente:

www.traders-mag.comG1

Tabla de riesgo de cartera T1