El mercado de opciones financieras ha experimentado un crecimiento exponencial en los últimos años, y una de las tendencias más notables es el auge de las opciones con vencimiento diario, conocidas como 0DTE. Estas opciones, que vencen al final del mismo día en que se compran o venden, ofrecen a los traders una herramienta poderosa para aprovechar las fluctuaciones a corto plazo del precio de los activos subyacentes.

Sin embargo, el impacto de las opciones 0DTE no se limita al mercado de contado. La constante actividad de los creadores de mercado (market makers) en este mercado tiene un efecto significativo en el precio de los futuros, creando oportunidades únicas para los traders experimentados.

En este artículo, exploramos en profundidad el funcionamiento de las opciones 0DTE y su impacto en el mercado de futuros. Abordaremos los siguientes temas:

- ¿Qué son las opciones 0DTE y cómo funcionan?

- ¿Cómo influyen las opciones 0DTE en el precio de los futuros?

- ¿Cómo leer los datos del mercado de opciones para identificar oportunidades de trading?

- Oportunidades y riesgos asociados con las opciones 0DTE

Aprenderemos a interpretar las señales del mercado de opciones y las combinaremos con un análisis técnico basado en la estructura de precios, el volumen y el order flow para desarrollar una operativa más probabilística y efectiva.

Este artículo está dirigido a traders de todos los niveles de experiencia que buscan comprender el impacto de las opciones 0DTE en el mercado de futuros y aprovechar las oportunidades que ofrece este nuevo paradigma del trading.

Opciones 0DTE: definición y funcionamiento

Contenido del Artículo

Las opciones 0DTE, también conocidas como «opciones de vencimiento diario», son un tipo de contrato de opciones financieras que tiene una peculiaridad: vencen al final del mismo día en que se compran o venden. Esto significa que, a diferencia de las opciones tradicionales que pueden tener vencimientos semanales, mensuales o incluso trimestrales, las opciones 0DTE tienen una vida útil muy corta, de apenas unas horas.

¿Cómo funcionan?

Al igual que las opciones tradicionales, las opciones 0DTE otorgan al comprador el derecho, pero no la obligación, de comprar o vender un activo subyacente a un precio determinado antes de la fecha de vencimiento. El vendedor de la opción, por su parte, se obliga a cumplir con el contrato si el comprador decide ejercerlo.

Características clave:

- Vencimiento diario: La principal característica de las opciones 0DTE es su corto vencimiento, lo que las convierte en un instrumento ideal para especular sobre movimientos a corto plazo del precio del activo subyacente.

- Prima baja: Debido a su corta vida útil, las opciones 0DTE suelen tener una prima (precio que se paga por comprar la opción) menor que las opciones con vencimientos más largos.

- Alto riesgo: La contrapartida de la baja prima es el alto riesgo que conllevan las opciones 0DTE. El tiempo es un factor crucial en el valor de estas opciones, y cualquier movimiento en el precio del activo subyacente puede tener un impacto significativo en su precio.

- Liquidez: El mercado de opciones 0DTE es relativamente nuevo, pero ha experimentado un crecimiento significativo en los últimos años. Esto ha mejorado la liquidez de este mercado, lo que facilita la compra y venta de opciones.

Ejemplo:

Supongamos que el precio del contrato de futuros del S&P 500 (E-mini S&P500) es de 4.500 puntos. Compramos una opción 0DTE de compra con un precio de ejercicio de 4.500 puntos por una prima de 10 puntos. Si al final del día el precio del E-mini S&P 500 sube a 4.520 puntos, podemos ejercer la opción y comprar el contrato a 4.500 puntos, obteniendo un beneficio de 20 puntos (4.520 – 4.500 – 10).

Sin embargo, si el precio del E-mini S&P 500 baja a 4.480 puntos, la opción expirará sin valor y perderemos la prima pagada (10 puntos).

Influencia de las opciones 0DTE en el precio de los futuros financieros

Las opciones 0DTE, con su vencimiento diario, generan un impacto notable en el precio del mercado de futuros. Los creadores de mercado, responsables de la liquidez del mercado, ajustan constantemente sus posiciones en futuros para cubrir las posiciones en las opciones 0DTE, lo que afecta al precio del activo subyacente.

Mecanismos de influencia:

- Gamma hedging: Para protegerse de las fluctuaciones del precio del activo subyacente, los creadores de mercado utilizan la estrategia gamma hedging. Esta implica comprar o vender futuros en función de la gamma de las opciones en cartera.

- Vega hedging: Para protegerse de cambios en la volatilidad del mercado, se utiliza la estrategia vega hedging. Esta implica comprar o vender opciones con diferentes vencimientos para ajustar la vega de la cartera.

Efectos en el precio de los futuros:

- Volatilidad: La actividad en el mercado de opciones 0DTE puede aumentar la volatilidad del mercado de futuros. Los ajustes constantes de los creadores de mercado generan movimientos bruscos en el precio.

- Sesgo: La actividad en el mercado de opciones 0DTE puede crear un sesgo en el precio de los futuros. Si los creadores de mercado tienen una posición neta en las opciones, deben ajustar sus posiciones en futuros para mantener la neutralidad, lo que puede inclinar el precio.

Lectura de datos del mercado de opciones para identificar oportunidades de trading

El mercado de opciones ofrece información valiosa para identificar oportunidades de trading. Analizar los datos de este mercado nos permite comprender las expectativas del mercado, la volatilidad y la posición de los participantes.

Datos a analizar:

- Precio de la opción: El precio de la opción refleja la prima que los traders están dispuestos a pagar por el derecho a comprar o vender el activo subyacente.

- Vencimiento: La fecha de vencimiento de la opción determina el tiempo que queda para que la opción pueda ser ejercida.

- Precio de ejercicio: El precio de ejercicio es el precio al que el comprador de la opción puede comprar o vender el activo subyacente.

- Volatilidad implícita: La volatilidad implícita es una medida de la incertidumbre del mercado sobre el precio futuro del activo subyacente.

- Volumen: El volumen de trading indica la cantidad de contratos de opciones que se han comprado y vendido.

- Interés abierto: El interés abierto es el número total de contratos de opciones que aún no se han cerrado.

Oportunidades y riesgos asociados con las opciones 0DTE

Oportunidades:

- Potencial de ganancias: Las opciones 0DTE permiten a los traders obtener ganancias significativas en un corto período de tiempo debido a su alta volatilidad.

- Flexibilidad: Estas opciones ofrecen flexibilidad a los traders para ajustar sus estrategias en función de las condiciones del mercado.

- Costos: Las opciones 0DTE generalmente tienen primas más bajas que las opciones con vencimientos más largos.

- Eficiencia: Permiten a los traders aprovechar movimientos a corto plazo en el precio del activo subyacente.

Riesgos:

- Alto riesgo: Las opciones 0DTE son instrumentos de alto riesgo debido a su corto vencimiento y alta volatilidad.

- Pérdida total: Existe la posibilidad de perder la totalidad de la prima pagada si la opción expira sin valor.

- Volatilidad: Los movimientos bruscos en el precio del activo subyacente pueden generar grandes pérdidas en poco tiempo.

- Requieren atención constante: Los traders deben monitorear constantemente el mercado para ajustar sus posiciones.

- Liquidez: El mercado de opciones 0DTE puede ser menos líquido que el mercado de opciones con vencimientos más largos, lo que puede dificultar la compra o venta de opciones.

¿Cómo hacemos trading en futuros extrayendo datos del mercado de opciones?

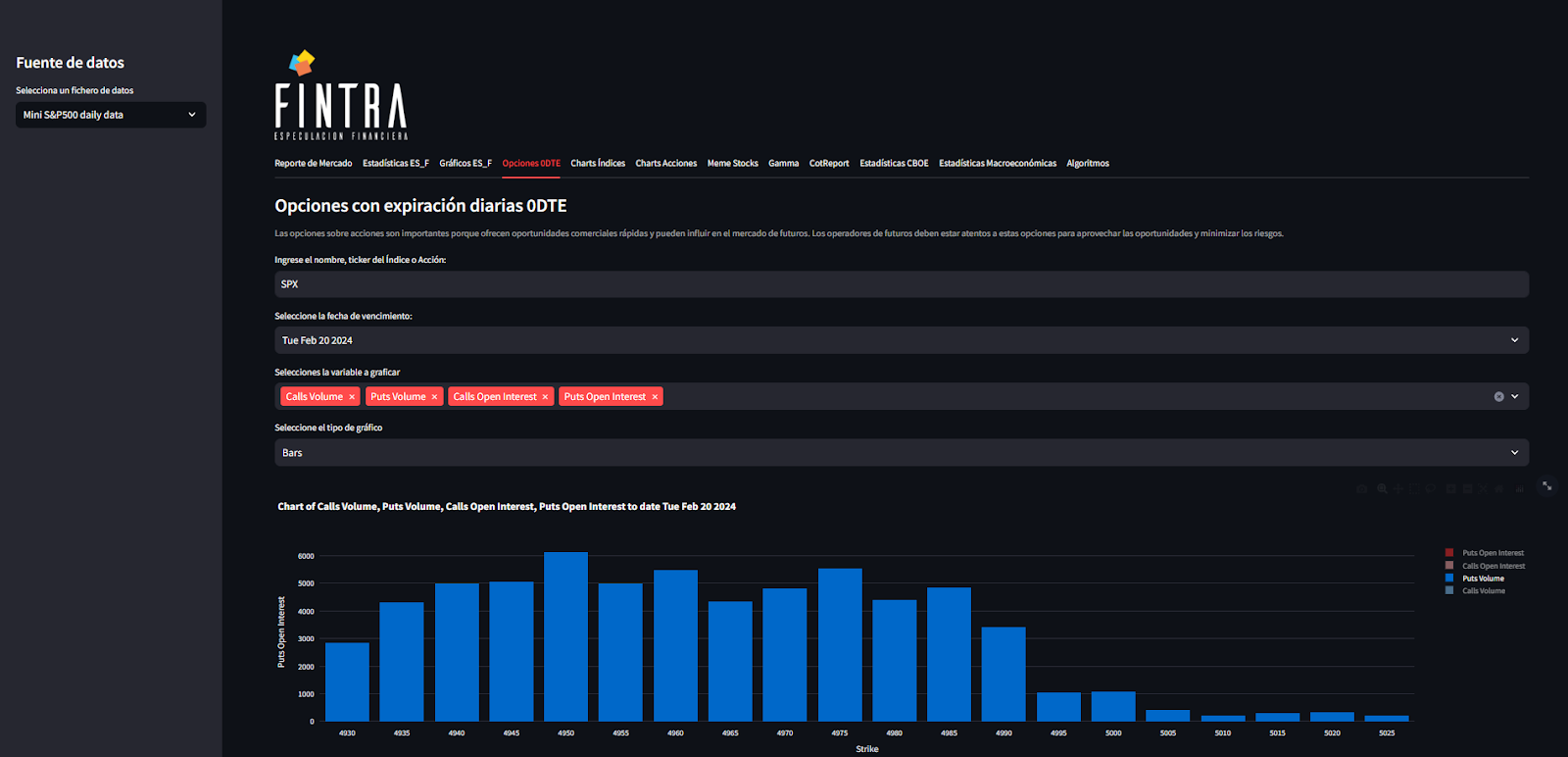

El enfoque operativo en el mercado de futuros ha evolucionado con la creciente influencia de los datos de volumen de opciones 0DTE, los cuales proporcionan insights valiosos para los traders. Al recopilar y analizar estos datos, podemos identificar niveles clave en el mercado, como pueden ser Call Wall / Put Wall.

Por ejemplo una Call Wall se forma cuando se adquieren numerosas opciones de compra (call) con el mismo precio de ejercicio y fecha de vencimiento. Esta estrategia crea una resistencia en el precio de ejercicio, ya que los creadores de mercado deben comprar el activo subyacente si el precio supera el precio de ejercicio para cubrir sus posiciones en esas opciones call. Los traders que implementan esta estrategia buscan aprovechar un posible aumento en el precio del activo subyacente.

Put Wall (Soporte)

Por otro lado, el Put Wall surge cuando se compran numerosas opciones de venta (put) con el mismo precio de ejercicio y fecha de vencimiento. Esta estrategia establece un soporte en el precio de ejercicio, ya que los creadores de mercado deben vender el activo subyacente si el precio cae por debajo del precio de ejercicio para cubrir sus posiciones en las opciones put. Los traders que utilizan esta estrategia esperan que el precio del activo subyacente disminuya.

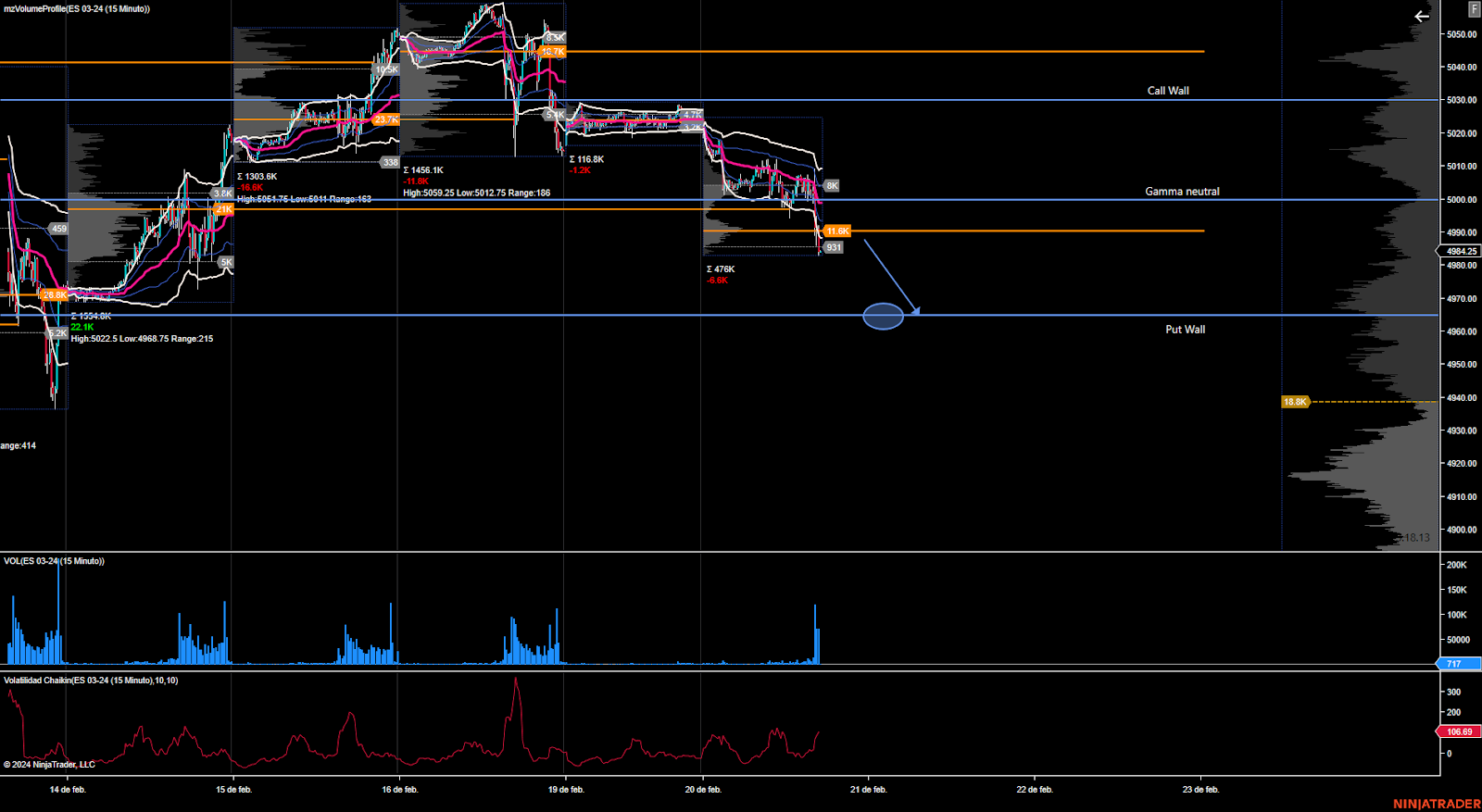

Una vez identificados estos niveles en el mercado de opciones 0DTE del SPX, los trasladamos al mercado de futuros sobre el e-mini sp500, marcando con líneas horizontales para establecer zonas donde ahora sí sabemos que hay mucha liquidez. Siempre contrastamos esa liquidez con un heatmap en nuestro chart de rango para confirmar que esas zonas establecidas de Call Wall y Put Wall realmente son importantes. Estas zonas se convierten en áreas de interés para los traders, que emplean herramientas avanzadas como Footprint, Big trades, Imbalances y Deltas para una operativa más técnica cuando el precio se dirige hacia esas zonas o cuando ya está en ella.

Estructura de precios en chart de 15 minutos – Activo financiero derivado futuros sobre E-minisp500 – Índice representativo de empresas de mayor capitalización bursátil – Fuente: Software Ninjatrader 8

Es esencial tener en cuenta en el mercado de opciones la estimación de la posible Gamma de los dealers o Market Makers, ya que esto proporciona información sobre su actividad de cobertura. Cuando la gamma es positiva, los dealers tienden a tener menos actividad de cobertura, mientras que una gamma negativa puede generar mayor actividad y menor liquidez en el mercado.

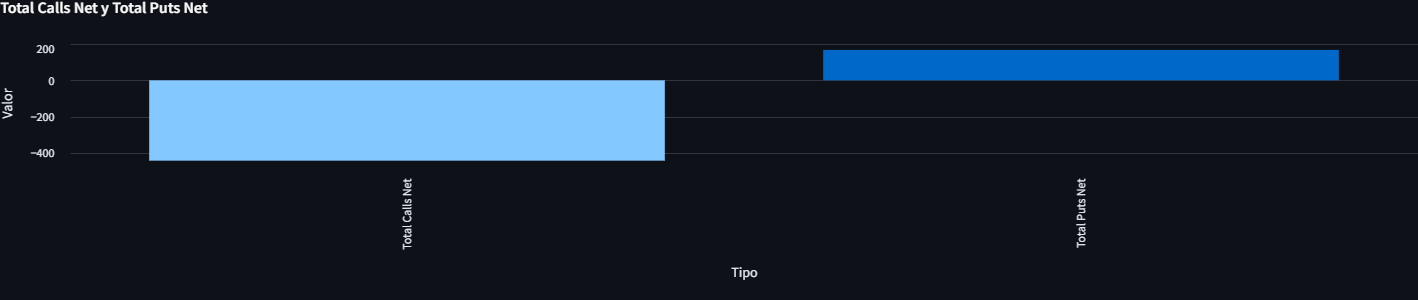

Una vez establecidos los niveles y definidas las zonas de interés, otro aspecto crucial que monitoreamos con nuestro sistema es el balance de netos entre las opciones de compra (call) y las opciones de venta (put) en el mercado de SPX 0DTE. Estos datos, recopilados con un retraso de 15 minutos, nos proporcionan una visión amplia del sentimiento del mercado.

Netos de opciones sobre índices SPX. En este chart podemos observar el Volumen total entre Call y Put donde nos muestran un resultado de un flujo bajista – Fuente: Software propiedad Fintra

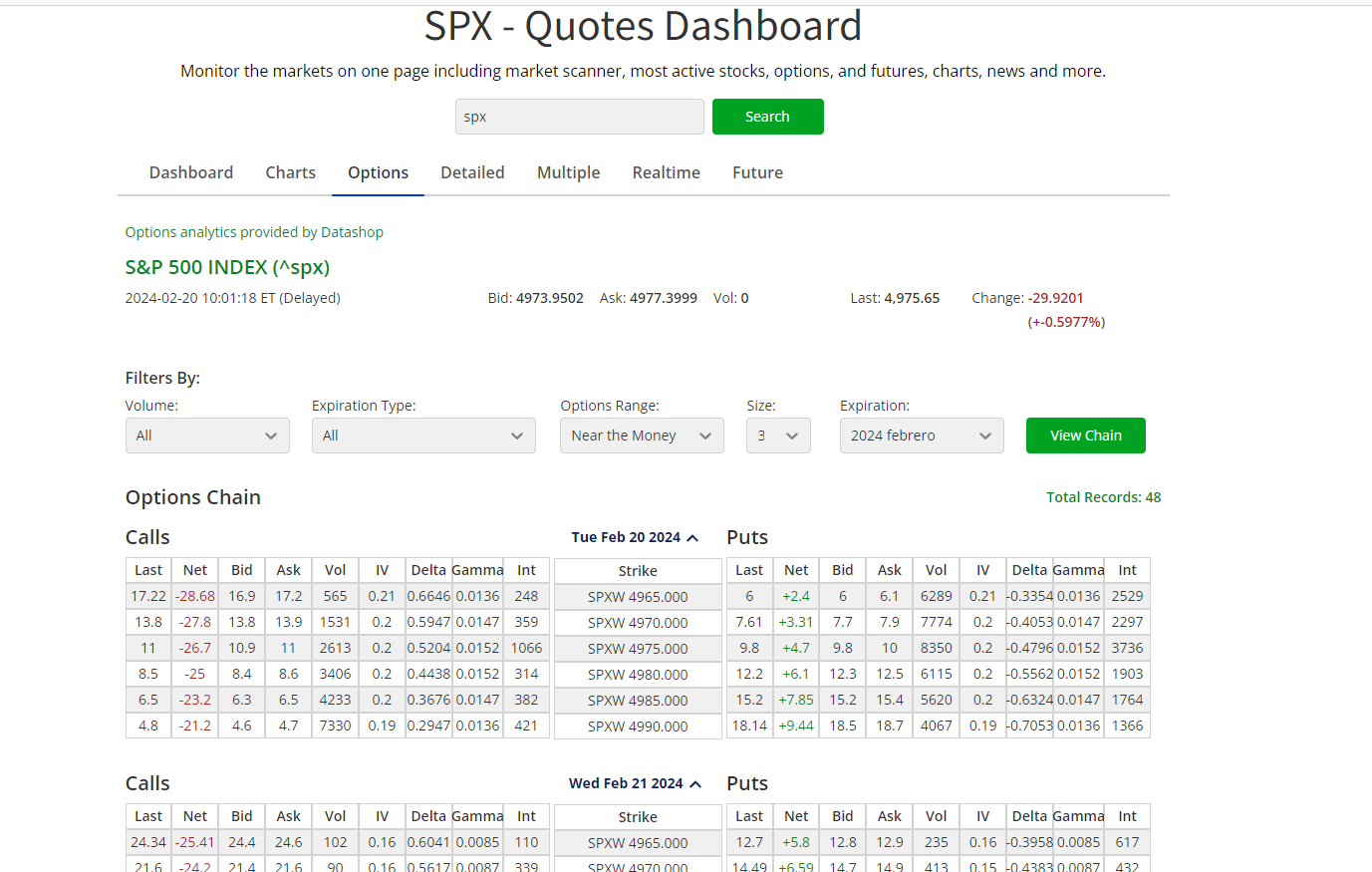

Los datos que recopilamos provienen del mercado abierto de CBOE y son sometidos a un análisis codificado para generar gráficos que nos permitan interpretar la situación actual del mercado. El balance entre las opciones de compra y venta es una métrica fundamental que refleja el flujo de actividad en el mercado en ese momento preciso.

Datos recogidos desde sitio web. Contenido de la data como pueden observar son datos brutos del mercado de Opciones CBOE – Fuente: https://www.cboe.com/delayed_quotes/spx/quote_table

En términos prácticos, este sentimiento se traduce en un flujo que impacta directamente en el comportamiento del mercado. Un balance positivo sugiere una predisposición alcista, mientras que un balance negativo indica una posible tendencia bajista. La lectura de estos datos no es fácil. Siempre tenemos que saber que cuando el inversor compra o vende la contrapartida por lo general serán los Dealers.. entonces tienes que estimar quien compra o quien vende, esto ya es algo que el Trader tiene que valorar. En mi caso yo lo que hago es analizar el dato de opciones y luego visualizar la dirección del precio en un gráfico chartista cuando tengo claro cómo se mueve el precio ya es cuando decido quien es el Dealer y quien es el Inversor. ¡Muy complejo hacer estas estimaciones porque a veces falla! pero esto ya sabemos que es un mundo muy difícil, aunque si trabajamos de esta forma, las probabilidades de tener más acierto son mucho más altas.

Esencial comprender el funcionamiento del mercado de opciones y cómo las compras y ventas de calls y puts afectan el equilibrio general. Con este conocimiento, el análisis del neto entre call/put añade un componente adicional a nuestra operativa, brindándonos una ventaja competitiva al tomar decisiones mejor informadas.

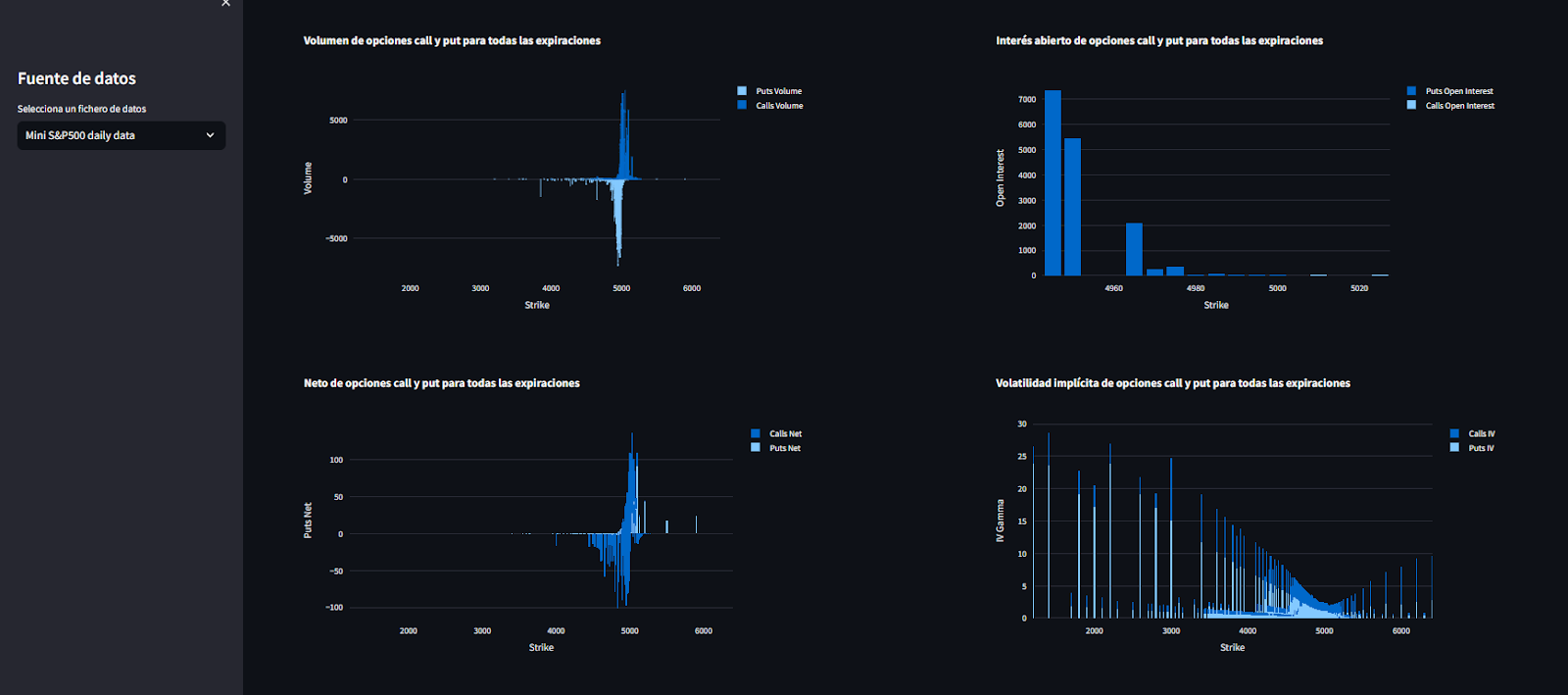

Nuestro software de opciones nos permite monitorear una amplia gama de datos financieros clave. Este Tablero de datos es una creación mía propia donde he desgranado información de ambos mercados: Futuros E-mini sp500 y Opciones SPX y Acciones e Índices.

Entre la información que podemos encontrar tenemos:

- Open Interest (Interés Abierto): Seguimos de cerca el interés abierto en las opciones 0DTE y en todas las expiraciones. Este dato nos proporciona información sobre el número total de contratos de opciones que aún no han sido ejercidos o cerrados.

Open Interest – Importante conocer qué posicionamiento hay en el mercado por parte de los inversores Volumen SPX All Expirations – Fuente: Tablero de datos Fintra

- Cuando nos topamos con los «muros de Puts», es decir, esos días en los que no observamos actividad en las opciones de venta y de repente surgen grandes volúmenes, nos brinda una cantidad significativa de información. Por ejemplo, indica que los inversores probablemente estén buscando cubrir sus posiciones para ese día en particular. Esto puede deberse a eventos importantes, como una reunión del FOMC de la FED, donde se esperan noticias que podrían impactar el mercado de manera significativa. Ante esta incertidumbre, los inversores recurren a las opciones 0DTE como una forma más económica de protegerse a corto plazo.

Volumen de Puts 0dte SPX – Importante observar donde estan esos muros de órdenes o liquidez que puede imantar el precio en un momento determinado – Fuente: Tablero de datos Fintra

- Actividad de opciones en VIX: La actividad en las opciones vinculadas al índice VIX es de suma importancia. Observamos tanto el interés abierto como el balance neto de VIX para comprender mejor las expectativas del mercado en cuanto a la volatilidad.

- Opciones sobre acciones principales del SP500 y Nasdaq: Monitorizamos las opciones sobre las principales acciones que componen el SP500 y el Nasdaq. Esta información nos ayuda a captar las tendencias y la actividad en el mercado de valores.

- Mapa de calor sobre SP500: Utilizamos el mapa de calor sobre el SP500 como una herramienta visual clave. Los porcentajes de ganadores y perdedores nos ofrecen una instantánea de la situación del mercado, permitiéndonos identificar patrones y tendencias relevantes.

Heatmap Sp500 – Con esta imagen puedes visualizar el estado en general del mercado, seria como una especie de termómetro que controla la “salud” en este ejemplo del índice de referencia – Fuente de datos: Finviz

Además, analizamos la volatilidad a través de distintos indicadores, como el VIX, Voli (Nasdaq) y Move (Bonos). Estos indicadores nos brindan información sobre la fluctuación de los precios en el mercado, lo que nos ayuda a evaluar el nivel de riesgo y oportunidad en diferentes activos financieros.

Índices de volatilidad VIX , VIX1D, MOVE – Monitorear la volatilidad en todos los activos determinantes te ayuda a entender las dinámicas del mercado – Fuente: Tradingview

En nuestro tablero de datos, también contamos con una amplia base de datos con más de 200 registros diarios para el derivado de futuros del e-mini SP500. otro dato que monitoreamos es el rango diario en ticks, lo que nos permite evaluar la volatilidad del activo y tener un timing del momento actual.

Gráficos Chartistas donde ejecutamos la operativa

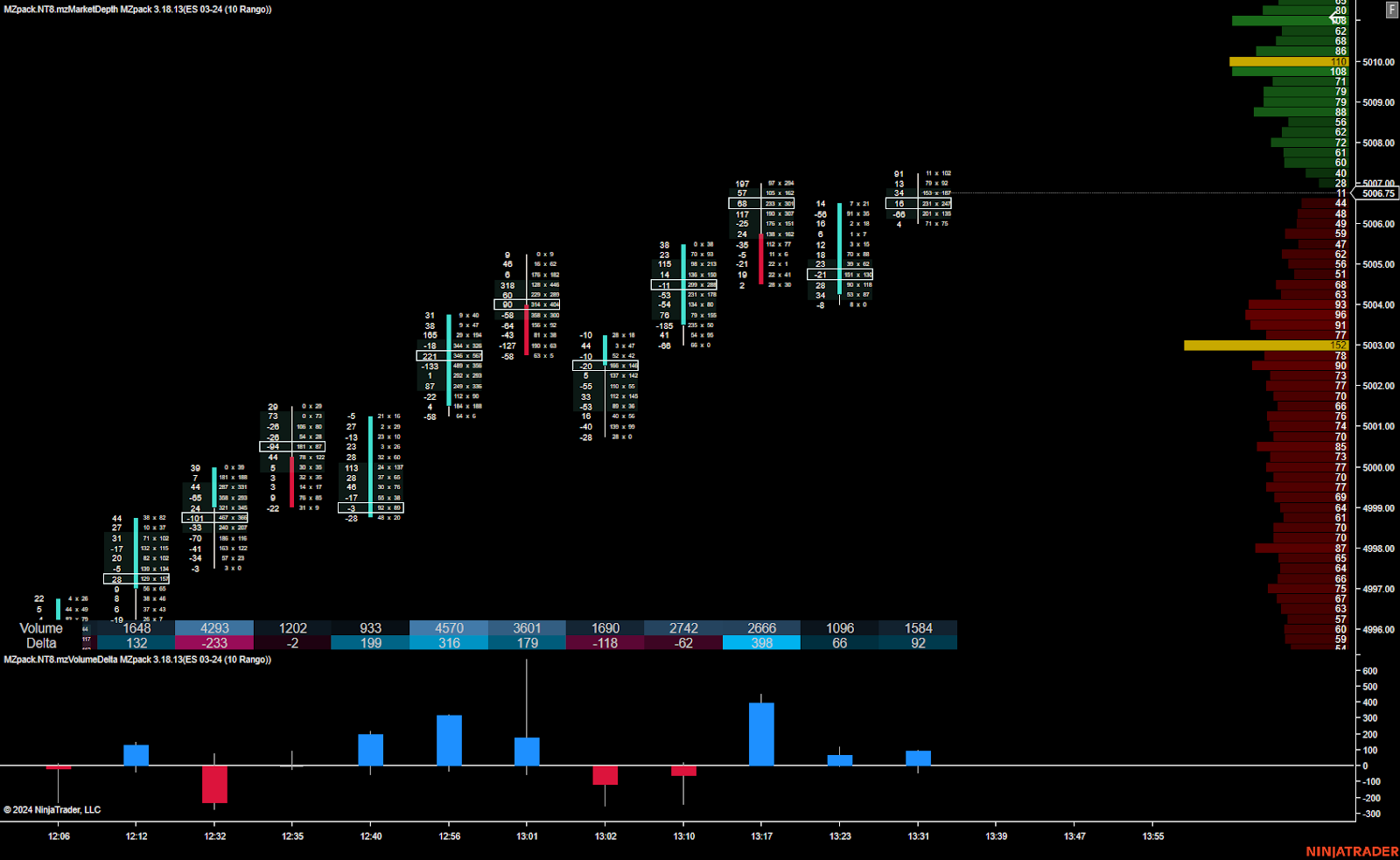

Finalmente, en nuestro conjunto de gráficos de ejecución de operaciones, prescindimos de los marcos temporales convencionales y nos enfocamos en el uso de charts basados en ticks y rangos.

Chart de Rango 10 – En estos chart nos centramos en buscar actividad inusual cuando el precio está en una zona de trabajo definida – Fuente: Plataforma de negociación Ninjatrader 8

Estos gráficos nos permiten eliminar el ruido del mercado al concentrarnos en rangos específicos de precios o al mostrar cada cambio en el precio del activo, sin importar su magnitud. Esta perspectiva detallada nos brinda una visión más clara y precisa de la actividad del mercado, lo que nos ayuda a tomar decisiones informadas en nuestras operaciones financieras.

Una vez que hemos trazado nuestra estrategia y analizado en profundidad los movimientos del mercado a corto plazo, llega el momento de actuar en los gráficos más específicos que mencionamos anteriormente.

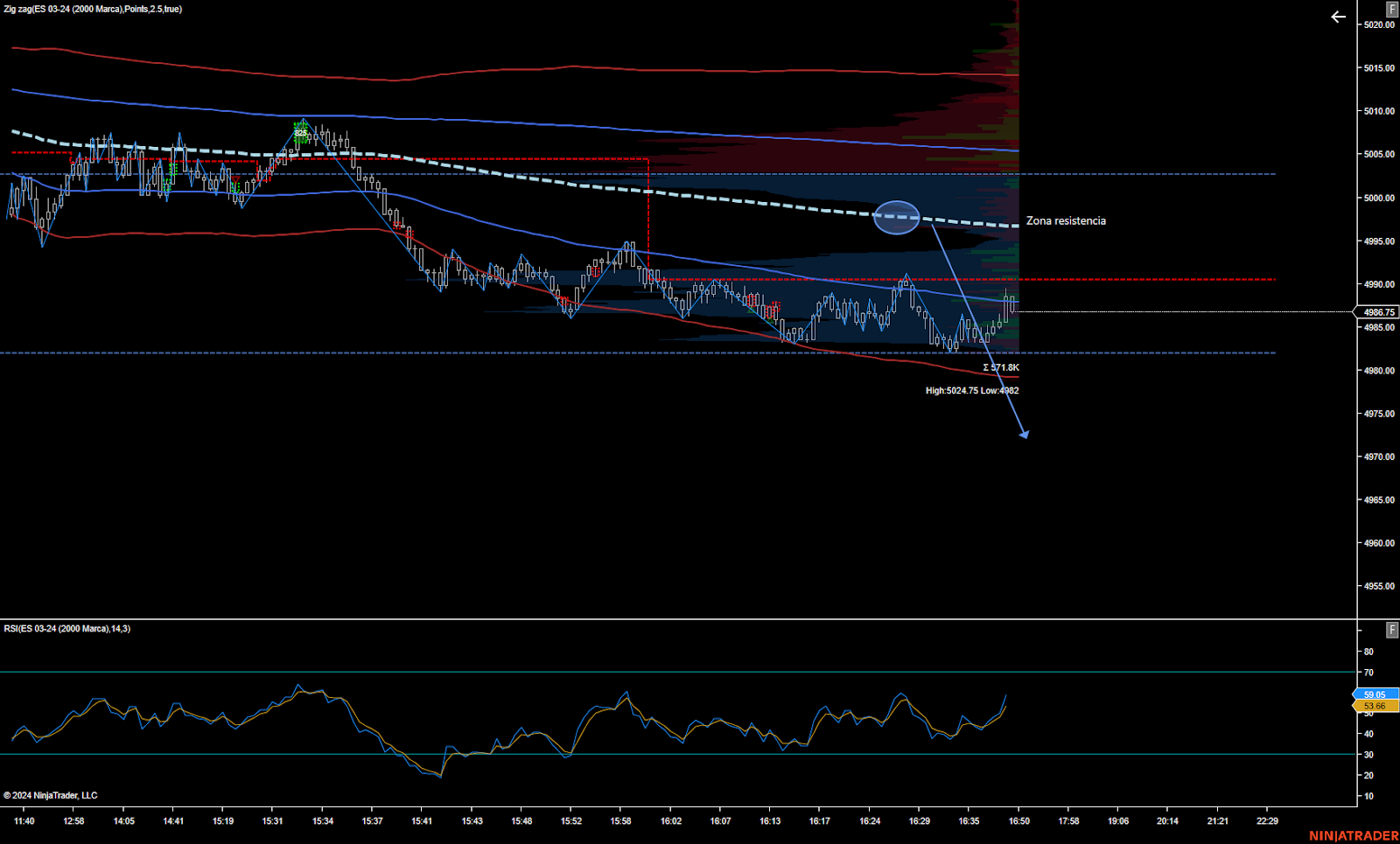

Supongamos que nos encontramos en un día donde los flujos del mercado apuntan mayoritariamente a la baja (netos SPX 0dte), y estamos convencidos de una posible caída en los precios.

Chart de Netos Call/Put 20-02-2024 flujo lateral/bajista Apertura de mercado – En este ejemplo tenemos un mercado que puede estar cayendo pero no con direccionalidad sino lentamente – Fuente: Tablero Fintra

En este escenario, evaluamos las estructuras del mercado y nos apoyamos en diversas variables para respaldar nuestras decisiones. Identificamos una zona de resistencia altamente probable que puede marcar un punto de inflexión. Además, verificamos si existe algún rebote previo, lo que nos proporciona una validación adicional. Nos referimos al Vwap (precio promedio ponderado por volumen), un dato volumétrico en tiempo real crucial para entender la dirección y la fuerza del mercado en un momento dado.

Gráfico de 2000 ticks – Aquí buscamos ya zonas de entradas validando todo el escenario barajado – Planteamiento operativo previo a entrada a mercado – Fuente: Ninjatrader 8

Ejecución operativa en zona de Vwap – Anticipamos la entrada y una vez tenemos el precio en zona, entramos a mercado ejecutando una operación vendedora con 3 contratos del e-minisp500 – Fuente: Ninjatrader 8

Esperamos la llegada del precio a esa zona de resistencia establecida y luego, utilizando herramientas scalpers como son todo el paquete de order flow y analizando los flujos de volumen en el mercado como golpean en bid y ask de forma agresiva (big trades), tomamos una posición, en este caso del ejemplo de la imagen, vendiendo futuros.

Gráfico de rango 10 – Tenemos validaciones que apoyan nuestra entrada, desequilibrios entre bid/ask y zona liquidez pasiva confirman una entrada con alta probabilidad estadística – Fuente: Ninjatrader 8

Siempre procuramos trazar algún plan previo a la operación especulativa una vez completado nuestro análisis en estos gráficos. En Fintra barajamos siempre escenarios operativos y si todo el checklist previo lo tenemos a nuestro favor es cuando hacemos entradas a mercado.

Una vez la operación transcurre con el resultado que buscamos aseguramos nuestro beneficio y si la operación se prolonga a la baja movemos dinámicamente con un stoploss programado cada 1 punto detrás del precio hasta que el trade sea cerrado positivamente.

Planteamiento + Ejecución y cierre. Aseguramos la operación ganadora moviendo nuestro Stoploss a stop de beneficios y dejando ya correr la operación +1 punto. Fuente: Ninjatrader 8

José Mª Martín Núñez

Es un apasionado Asesor Financiero y Trader en Derivados financieros con una trayectoria de más de 10 años en mercados regulados. Su experiencia le ha permitido desarrollar un profundo conocimiento en estrategias de inversión y análisis de mercado.