51 / 100

51 / 100

ESTRATEGIAS

51

do de personas, a los resultados mensuales de una car-

tera, o los movimientos porcentuales diarios del SP 500,

etc.

¿Cómo obtenemos la volatilidad implícita?

El concepto de volatilidad para los operadores de op-

ciones tiene diferentes acepciones. No es lo mismo ha-

blar de volatilidad histórica, de volatilidad implícita (en

adelante IV) de un subyacente, de IV de un determinado

strike (precio de ejercicio) de la cadena de opciones o ha-

blar del índice de volatilidad del SP500 (VIX). En este artí-

culo nos centraremos en la IV de cada strike de la cadena

de opciones y la IV del subyacente.

La IV, como se mencionó anteriormente, afecta a la

cotización de las primas de las opciones y es un dato que

se puede obtener de la cadena de opciones. Tomando

las volatilidades implícitas de los diferentes precios de

ejercicio y de los diferentes vencimientos y haciendo una

media, pasamos del concepto de IV de un strike en par-

ticular, al concepto de IV del subyacente. El dato de la IV

del subyacente tiene una particularidad especial, y es que

es capaz de predecir el rango futuro del precio con una

gran exactitud.

Si el precio del subyacente sube au-

mentará el precio de las primas de

las opciones calls y bajará el precio

de las primas de las opciones puts;

y si el precio del subyacente baja

sucede justo lo contrario. Por ejem-

plo, una acción cotiza a $30 y es op-

cionable (tiene opciones), y las calls

con precio de ejercicio $30 cotizan

a $1.5 y las put del mismo precio de

ejercicio cotizan a $2. Si la acción

pasa a cotizar a $32, la prima de la

call pasará a cotizar a $3.5, y si la

acción pasa a cotizar a $28, la prima

de la put pasará a cotizar a $4. Que

el precio de la acción aumente su

valor en aproximadamente un 6%

(de $30 a $32) y que la prima de la opción pase a cotizar

un 75% más cara (de $2 a $3.5), es un buen ejemplo del

apalancamiento que puede llegar a proporcionar este

instrumento.

El paso del tiempo erosiona el valor de las opciones

haciendo que pierdan valor a medida que pasa el tiem-

po. Es lo que se conoce con el nombre de “time decay”.

La prima de una opción tiene dos componentes, el valor

intrínseco y el valor extrínseco o temporal. Este valor

temporal a medida que pasa el tiempo y se va acercando

a la fecha de expiración se va reduciendo hasta llegar a

cero.

Si bien la variación del precio de las primas debido

a las variaciones del precio del subyacente y al paso del

tiempo no suelen generar errores, las variaciones debi-

das a los cambios de volatilidad son fuente común de

errores. La volatilidad además de afectar a la cotización

de las primas de las opciones tiene otras aplicaciones, y

algunas de ellas proporcionan una gran ventaja que hace

que, por ejemplo, aumente el número de operaciones po-

sitivas de un sistema, o aumenten los beneficios de esas

operaciones ganadoras.

¿Qué es la volatilidad?

La volatilidad es una desviación estándar de los cambios

porcentuales de un activo. La desviación estándar es un

término estadístico que se utiliza como medida de dis-

persión respecto a la media. Una desviación estándar

grande, volatilidad alta, indica que los valores se alejan

mucho de la media y una desviación estándar pequeña

indica que los valores se alejan muy poco respecto a la

media. Este concepto se puede aplicar a casi cualquier

tipo de medida, desde la altura de un número determina-

La imagen representa la fórmula de la volatilidad anual. Con ella podemos cal-

cular la volatilidad mensual.

Fuente: sharkopciones.com

G2)

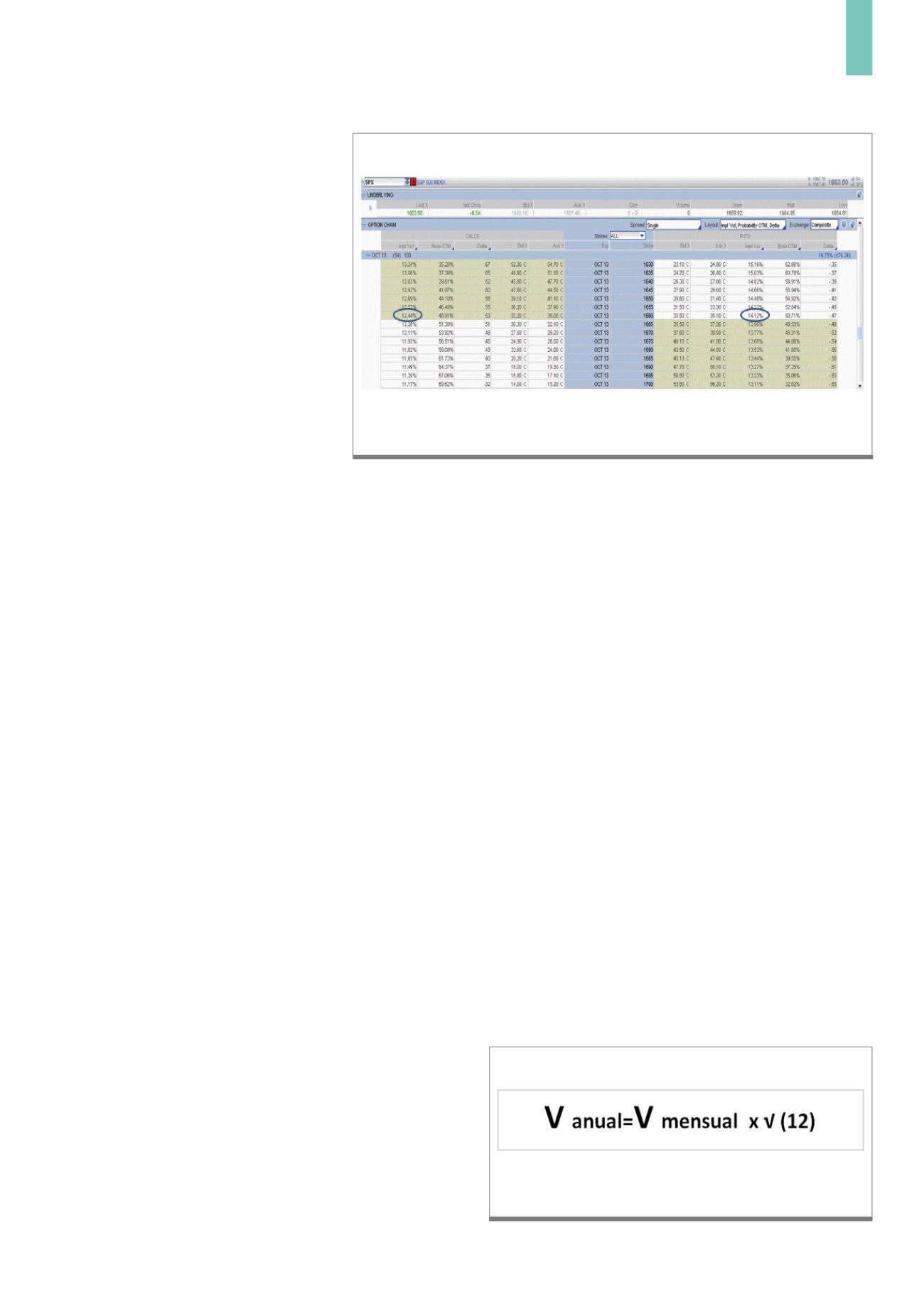

Cambio de rango en función del periodo de tiempo

Observamos en la imagen la volatilidad implícita de strikes ATM (at the money), siendo mayor para las Puts

(14.12%) que para las Calls (12.44%).

Fuente: sharkopciones.com

G1)

Cadena de opciones del índice SP500