53 / 100

53 / 100

ESTRATEGIAS

53

Las distribuciones de precios no son distribuciones nor-

males, pero se pueden aproximar a ellas sin incurrir en

demasiados errores.

Si de una serie de datos distribuidos normalmente

obtenemos su promedio y su desviación estándar (volati-

lidad), tendremos una medida de su dispersión.

Según la imagen nº 3, si los precios tuvieran una dis-

tribución normal podríamos afirmar, que con una pro-

babilidad del 68.2% (34.1% a cada lado de la media) de

los casos los precios se moverían dentro de una desvia-

ción estándar, y con una probabilidad del 95.4% (34.1% +

13.6% a cada lado de la media) se moverían dentro de dos

desviaciones estándar.

El procedimiento habitual en un cálculo estadístico

es tomar unos datos y calcular su media y su desviación

estándar para así tener una medida de distribución de

esos datos. Sería fácil tomar una serie de cotizaciones de

una acción o de un índice y obtener cuál ha sido su media

Si de una serie de datos distribuidos normalmente

obtenemos su promedio y su desviación estándar (vola-

tilidad), tendremos una medida de su dispersión.

¿Cómo paso de un rango anual a otro rango?

Modificar la estimación del rango es sencillo. Lo único que

es necesario saber es que el rango (la volatilidad) no es

proporcional al tiempo sino a la raíz cuadrada del tiempo.

A través de la fórmula de la Imagen nº 2 podemos

despejar la volatilidad mensual (de un mes) a partir de

la volatilidad anual y de la raíz cuadrada del número de

periodos mensuales que contiene una año.

Si quisiéramos obtener la estimación futura de la vo-

latilidad diaria, habría que sustituir Vmensual por Vdiaria

y el número 12 por 365. Si quisiéramos obtener el rango

semanal sustituiríamos Vmensual por Vsemanal y el nú-

mero 12 por 52.

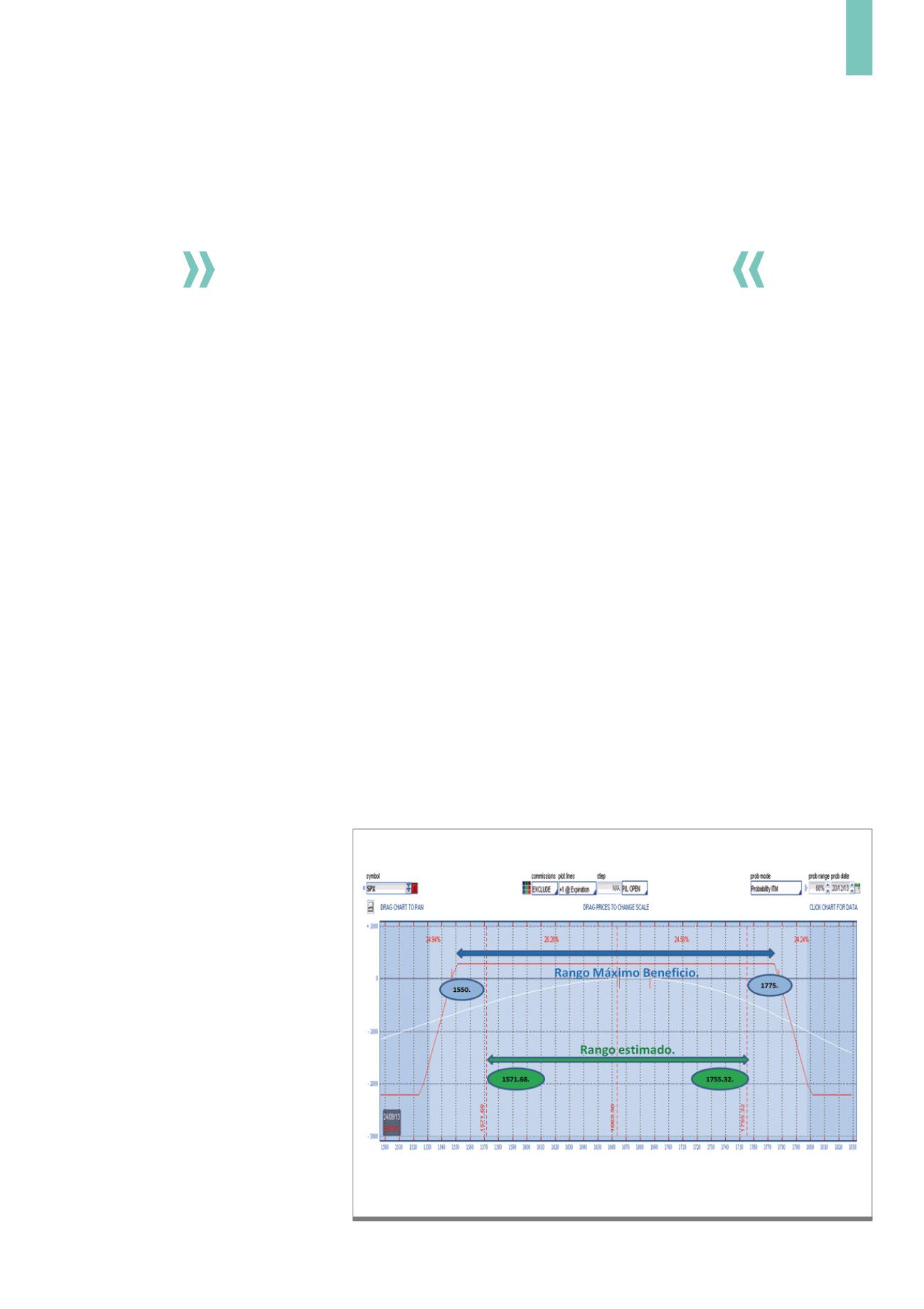

Como ejemplo, vamos a calcular el rango estimado

para los siguientes dos meses. Por tanto, de la fórmu-

la anterior en la que ya tenemos la Vanual (13.28%), es

necesario cambiar el número 12 por 6. Haciendo los cál-

culos, transformamos un rango anual de 13.28% en un

rango para los siguientes 2 meses de

5.52%.

Este valor porcentual, si lo pasa-

mos a valores de precio del SP500,

obtenemos 1571.68 como límite in-

ferior y 1755.32 como límite supe-

rior (5.52% a ambos lados del precio

1663.5 que es la cotización actual).

¿Qué grado de precisión

tienen esto cálculos?

Estos cálculos tienen como premisa

previa que las distribuciones de las

cotizaciones deben tener una distri-

bución normal, y realmente no tie-

nen una distribución normal, pero se

aproximan mucho. Una distribución

normal o distribución de Gauss es

un concepto probabilístico que debe

cumplir una serie de condiciones.

La imagen representa el gráfico de riesgo de una Iron Condor. Se observa que el rango estimado de movimien-

to, según los cálculos de volatilidad, es menor al rango máximo de beneficio de la operación.

Fuente: sharkopciones.com

G5)

Iron Condor de expiración Octubre 2013