59 / 100

59 / 100

ESTRATEGIAS

59

del precio de ejercicio, el tenedor de la opción no va a

ejercer la opción y nos venderá las acciones a un pre-

cio inferior al valor de mercado actual. La venta expira

sin valor y nos quedamos con la prima de la opción. Para

el cálculo de nuestro rendimiento, dividimos la prima de

venta por nuestra base de costes:

ROO (retorno de nuestra opción) =

Prima de la opción de venta x 100 /

(precio de ejercicio – prima) x 100

b. La opción de venta se ejerce

y se nos asignan las acciones:

Si el precio de la acción al vencimiento está por debajo

del precio de ejercicio, el tenedor de la opción ejercerá la

opción y nos venderá las acciones a un precio superior al

valor actual de mercado. Calculamos nuestro coste neto

de la nueva posición en acciones (también nuestro punto

de equilibrio) como el precio de ejercicio menos la prima

de venta:

Coste neto de las acciones = (precio de ejercicio x 100) –

(Prima de la opción de venta x 100) punto equilibrio =

precio de ejercicio – Prima de la opción de venta

tivo (asignar una cantidad similar de dinero en efectivo

para cada posición).

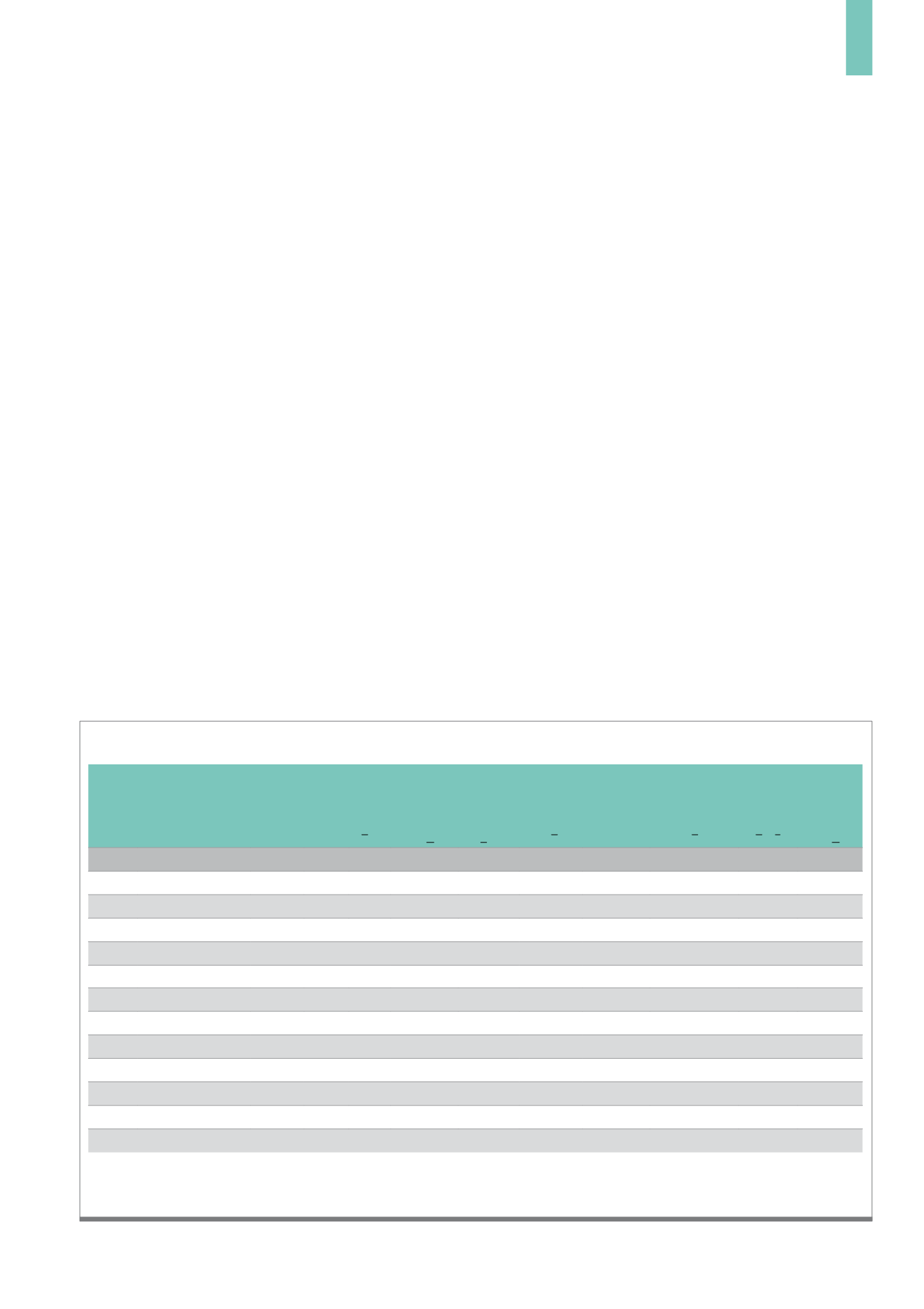

La Tabla 1 muestra el proceso de selección (fila azul

en la parte superior) que ofrecemos a nuestros miembros

semanalmente:

El proceso de escaneo para la selección de la mejor

opción de venta de valores subyacentes debe incluir las

pantallas fundamentales, técnicas y de sentido común,

como se demuestra en la pantalla semanal BCI del 23 de

enero 2015.

Cálculos de opciones y fórmulas

Como se explica en el ejemplo de vista previa, hay 2 re-

sultados importantes en la venta de opciones de venta

aseguradas con efectivo, uno cuando la opción no se

ejerce y expira sin valor y la otra cuando se ejerce la op-

ción y se nos asignan las acciones. A continuación de-

tallaremos los cálculos necesarios en ambos escenarios,

así como uno en el que la posición se cierra a mediados

de contrato.

Fórmulas generales

a. La opción de venta no se ejerce:

Si el precio de la acción al vencimiento está por encima

Símbolo

Nombre de

la compañía

Rango

Semanal

u otras

fuentes

Precio

Opts

dispo-

nibles

(Y/N)

Informe

Mismo

registro

Ventas

(Y/N)

Fund.

Y Tec.

pasados

Pantallas

(Y/N)

Vol. Medio:

>250K

Acciones/

Día (Y/N)

Riesgo y

beneficio

pasado

(Posición

5 o superior)

Gráfico: Precio

BAR encima de 20

EMA abajo de 100

EMA (Y/N/@)

Ind. Tec.

OK: MACD

y Stoch.

(Y/N/?)

Informe de

ganancias.

Opción del

mes

(Y/N)

Todas las pantallas pasadas – CANDIDATOS

AVGO Avago Technologies

3

106.98 Y

N

Y

Y

10

Y

Y

N

AYI

Acuity Brands Inc

Otro

151.87

Y

N

Y

Y

6

Y

Y

N

DLTR Dollar Tree Inc

40

72.07

Y

N

Y

Y

9

Y

Y

N

ITC

I T C Holdings Corp

Otro

43.91

Y

N

Y

Y

8

Y

Y

N

KR

Kroger Co

Otro

67.96

Y

N

Y

Y

9

Y

Y

N

MNST Monster Beverage

11

119.31

Y

N

Y

Y

7

Y

Y

N

SBUX Starbucks Corp

Otro

88.22

Y

N

Y

Y

9

Y

Y

N

TSM Taiwan Semiconductor

32

23.99

Y

N

Y

Y

10

Y

Y

N

ULTA Ulta Salon Cosm&Frag

8

135.34 Y

N

Y

Y

8

Y

Y

N

VRX

Valeant Pharma

12

159.66 Y

N

Y

Y

9

Y

Y

N

WSM Williams Sonoma Inc

Otro

79.45

Y

N

Y

Y

8

Y

Y

N

ZBRA Zebra Tech Corp CI A Other

84.19

Y

N

Y

Y

6

Y

Y

N

El proceso de escaneo para la selección de los activos subyacentes de las opciones de venta de élite incluye el análisis fundamental, técnico y de sentido común como

se demuestra en la pantalla semanal de la acción BCI del 23 de Enero de 2015.

Fuente: Blue Collar Investor

T1)

Proceso de escaneo para la selección de los mejores candidatos para la venta de opciones