60 / 100

60 / 100

ESTRATEGIAS

60

www.traders-mag.es08/09.2015

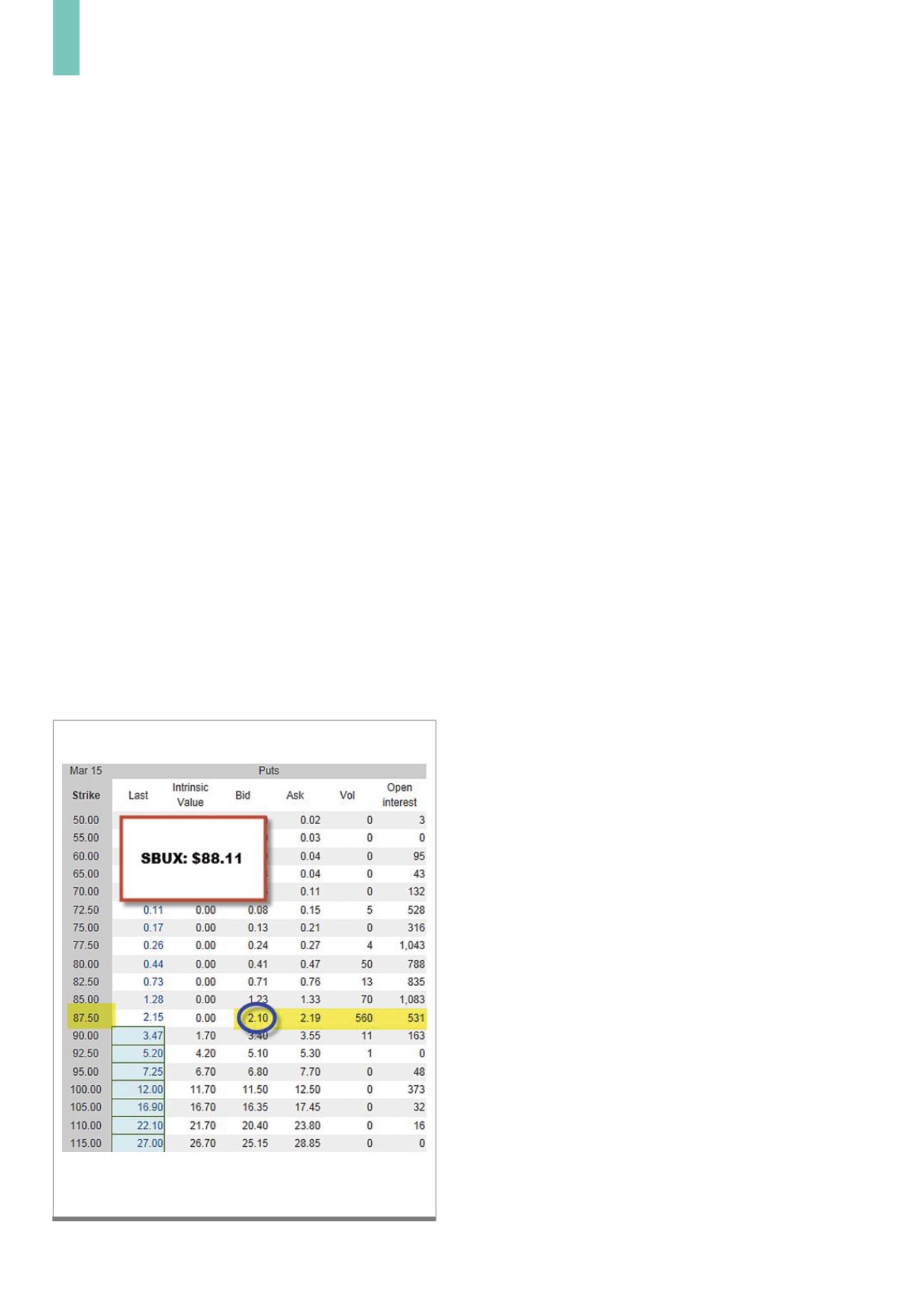

Acceso a la cadena Opciones

Para calcular nuestro rendimiento, debemos acceder por

primera vez a la cadena de opciones que es una lista de

precios de opciones para un determinado valor, como se

muestra en la Figura 2. En este ejemplo, SBUX se negocia-

ba a 88,11 dólares y resaltamos el precio de la opción fuera

del dinero a 87,50. El precio de la oferta es 2,10 dólares.

a. Los cálculos, si no se asignan

Si el precio de SBUX se mantiene por encima del precio

de ejercicio de 87,50 dólares al vencimiento, el tenedor de

la opción no va a ejercerla y la opción expirará sin valor.

Utilizando la calculadora de opciones de venta BCI, de-

terminamos nuestro retorno por contrato de 7 semanas:

$210/ ($8,750 - $210) = 2.5% = 18.4% anualizado

b. Cálculos, si se asignan

En caso de que el precio del SBUX descienda por debajo

del precio de ejercicio de los 87,50 dólares al vencimien-

to, las acciones se nos deben asignar asumiendo que no

iniciemos ninguna maniobra estratégica de salida.

Nuestros costes y rentabilidades se calculan utilizan-

do la calculadora de venta de opciones BCI:

$8,750 - $210 = $8,540/contrato o $85.40 por acción.

Lo cual representa un descuento del 3,1% del precio de

SBUX cuando hicimos la operación con las opciones de

venta.

c. Cálculos al cerrar un contrato de mediana Posición

Vamos a ver una situación en la que podemos cerrar

nuestra posición de venta antes del vencimiento del

contrato. En este hipotético caso, vamos a establecer

una operación en donde una acción estaba cotizando a

32 dólares y la opción fuera de nuevo a 30 dólares está

anticuada por 1 dólar. Continuemos con la hipótesis y di-

gamos que la cotización se mueve hacia arriba de mane-

ra significativa hasta 36 dólares haciendo que el valor de

venta baje en 0,10 dólares. Cuando el valor de la acción

sube, las posiciones largas en opciones de venta redu-

cen su valor. Si cerramos nuestra posición mediante la

recompra de la opción por 0,10 dólares, nuestro benefi-

cio se convierte en:

Beneficio = (Crédito de la opción de venta –

Débito de la opción de venta)/

coste básico ($1 - $0.10)/$30 - $1 = 3.1%

Gestión de Posición (estrategias de salida)

Después entrar mediante la venta de opciones de venta

saltamos inmediatamente al modo de gestión. Los propie-

tarios de las opciones de venta, que simplemente esperan

la caducidad de las mismas para ver cómo se cierran sus

posiciones, se están perdiendo grandes oportunidades

de mejorar mucho más sus niveles de retorno. La gestión

de las posiciones o las estrategias de salida son la tercera

habilidad que debe dominar un trader para convertirse en

un vendedor de opciones de élite. Las dos primeras son

la selección de valores y la selección de opciones y sus

cálculos. El primer paso en la ejecución de cualquier es-

trategia de salida es volver a comprar la opción o cerrar la

posición corta que tengamos. Una vez se haya realizado,

ya no tenemos la obligación de la opción y estaremos en

condiciones de mitigar las pérdidas, transformar las pérdi-

das en ganancias o aumentar las ganancias.

Oportunidades con las estrategias de salida en la pri-

mera mitad del contrato

Nuestra principal preocupación, mientras gestiona-

mos las operaciones de venta de opciones de venta es el

descenso de la cotización del activo subyacente.

En mi libro, “La venta de opciones de venta asegu-

radas con efectivo “, incluyo 2 de estas categorías: una,

Para calcular nuestro retorno, necesitamos las cadenas de opciones o precios de

lista como el de SBUX.

Fuente: Blue Collar Investor

G2)

Precio de lista de Starbucks (SBUX)