84 / 100

84 / 100

BÁSICOS

84

www.traders-mag.es08/09.2015

El agente de bolsa puede proporcionar cualquier

cotización en el mercado, pero si las mismas son dema-

siado amplias, no habrá traders con quienes operar y si

las cotizaciones se desplazan en comparación con otros

agente de bolsa, los traders sofisticados con conexiones

a múltiples agentes de bolsa harán operaciones de arbi-

traje (comprando divisas a un agente de bolsa e inmedia-

tamente vendiéndolas a otro). Si la tecnología del agente

de bolsa es demasiado lenta, el agente de bolsa perderá

dinero. Por lo tanto, el agente de bolsa tiene que mostrar

spreads estrechos y al mismo tiempo, monitorear otros

proveedores de liquidez para que sean lo suficientemente

rápidos como para dar nuevas cotizaciones.

Las regulaciones FCA ponen límites a la cantidad de

exposición sin cobertura que el agente de bolsa puede

tener, el agente de bolsa debe proporcionar informes so-

bre las posiciones abiertas del cliente, así como las posi-

ciones cubiertas. Para excluir los riesgos de mercado y

seguir los requisitos de regulación, algunos agentes de

bolsa prefieren cubrir todas las negociaciones del clien-

te. Esto se puede implementar completamente en modo

automático y se refiere a STP o Straight Through Proces-

sing.

En el diagrama anterior, el proveedor de liquidez en-

vía cotizaciones 20/24 (por ejemplo EURUSD 1.11320 /

1.11324). El marcado por los cambios de oferta es de 3

pips y el marcado por los cambios de demanda es de 4

pips, ofrece las nuevas cotizaciones del agente de bolsa

15/28 (1.14315 / 1.14328), el spread es 28-15 = 13 pips o

0,00013. Cuando el cliente envía la orden de ‘vender 5

millones al precio 15’, el agente de bolsa envía automá-

ticamente una orden de cobertura a un precio de 18. Si

el PL confirma la operación a los 18, el agente de bolsa

le confirmará la operaciónal cliente en 15, obteniendo 3

pips como beneficio del marcado. Si el PL rechaza la ope-

ración, entonces el agente de bolsa también se la rechaza

al cliente y le envía nuevas cotizaciones.

Múltiples Proveedores de liquidez

Hemos mostrado márgenes asimétricos; es decir, el mar-

gen de beneficio para el precio de demanda es de 4 y el

margen de beneficio para la oferta es de 3. Ésta es tam-

bién una herramienta útil para que el agente de bolsa

controle su exposición mientras cambian las cotizaciones

influyendo en los traders para que ejecuten órdenes de

venta de ese agente de bolsa, conllevando la disminu-

ción de su exposición total.

Podemos ver que los diferentes agentes de bolsa

siempre tendrán diferentes cotizaciones debido a que

tienen acceso a distinta liquidez, el mercado está en

constante movimiento y, finalmente, la exposición neta

persuade a los agentes de bolsa a cambiar los márgenes

hacia arriba o hacia abajo. Es la misma situación con los

proveedores de liquidez. Los agentes de bolsa pueden

minimizar su spread bruto, mejorar la liquidez y propor-

cionar más símbolos mediante la conexión a varios pro-

veedores de liquidez.

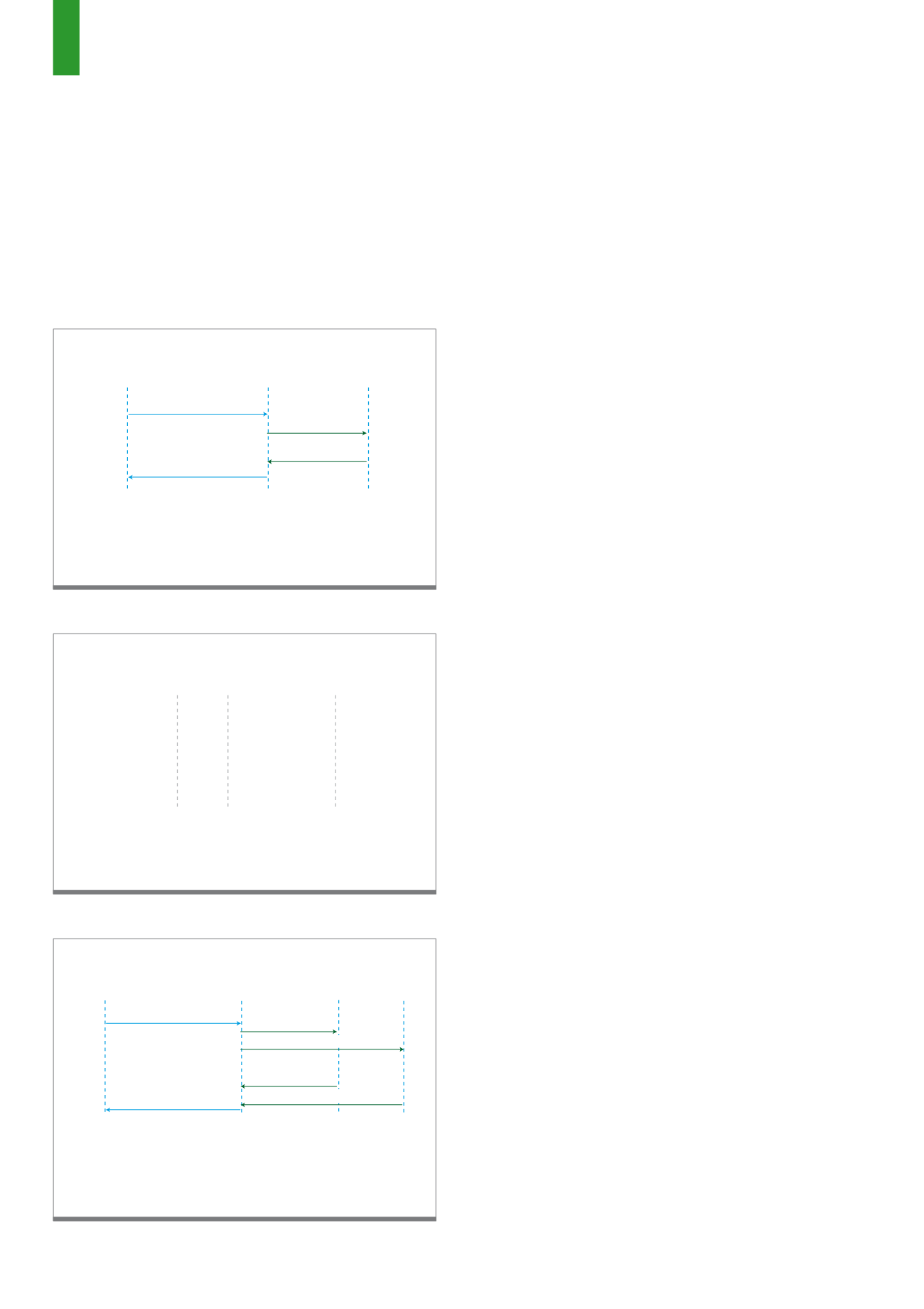

El Distribuidor recibe la orden del cliente de vender 5 Millones a un precio de 15

el Distribuidor envía la orden de cobertura para vender 5 Millones a PL a un pre-

cio de 18 Después de que PL confirma una negociación, el distribuidor confirma

la negociación al cliente.

Fuente: Gráfico propio del autor

G4)

Cubriendo las negociaciones del cliente en PL

Cliente

Distribuidor

PL

vender 5M a 15

confirmar 5M a los 15

vender 5M a 18

llenar 5M a 18

A la izquierda mostramos precios: 23, 24, 25 etc. A continuación las cantidades

para las ofertas, al lado hay preguntas No hay liquidez entre 25 y 29, esta es

una propagación.

Fuente: Gráfico propio del autor

G5)

Vista del libro interno del distribuidor

bids asks

30

3M

29

6M (5M + 1M)

---

25

3M

24

1M

23

5M

Cliente

Pedido grande para vender 4 millones a precio de 22 divididos en dos órdenes

de cobertura: Primera cobertura vender 3M a 25 va a PL2 Segunda cobertura

vender 1M a 24 va a PL3 Después de completar estas órdenes, el distribuidor

confirma la negociación para el Cliente en el 22.

Fuente: Gráfico propio del autor

G6)

El cliente pide cobertura a múltiples PLs

Distribuidor

Cliente

PL2

PL3

vender 4M a 22

confirmados 5M a 22

vender 3M a 25

llenar 3M a 25

llenado 1M a 24

vender 1M a 25