85 / 100

85 / 100

BÁSICOS

85

rencial y un fideicomisario para el agente de bolsa; ahora

es mucho más fácil comunicarse con nuevos PL, ya que

ya tienen vínculos comerciales, proporcionando una am-

plia serie de instrumentos OTC, apalancamiento necesa-

rio y límites de exposición.

Después de que se realice una operación con PL3, tan-

to el agente de bolsa y el PL3 envían mensajes de comu-

nicación especiales, llamados give-ups, al agente de bolsa

preferencial. Este a su vez verifica que ambas contrapartes

Supongamos que hay 3 proveedores de liquidez dis-

ponibles que ofrecen las siguientes cotizaciones: PL1 5M

23/29, PL2 3M 25/30, PL3 1M 24/29. El agente de bolsa agre-

ga la liquidez, por ejemplo, en 29 hay dos ofertas por 1 mi-

llón y 5 millones, que suman 6 millones disponibles para el

trading. El agente de bolsa tendrá el siguiente libro interno:

Después de agregar el marcado, la oferta = 3 y pre-

cio de venta = 4, el agente de bolsa dará una cotización

externa de 1.14322 / 1.14333, spread es 1.14333 - 1.14322

= 0.00011 o 11 pips, que es estrecha en comparación con

la situación con un único proveedor de liquidez. Las com-

pras de los clientes se envían automáticamente a PL1 y

sus ventas a PL2. Si la orden del cliente es lo suficiente-

mente grande, el agente de bolsa la enviará a varios pro-

veedores de liquidez. La orden del cliente de vender 4M

será remitida simultáneamente a PL2, donde PL2 ofrece

una oferta por 3 millones y el otro millón irá a PL3.

Agente de bolsa Preferencial (Prime Broker)

Hablando sobre las desventajas de múltiples PLs, los

agentes de bolsa tienen que conectarse a cada PL indi-

vidualmente, negociar acuerdos comerciales y depositar

dinero como garantías, alcanzando un límite de exposi-

ción con un solo PL. El agente de bolsa no puede utilizar

el dinero depositado en otro PL como garantía.

Durante la prórroga, los PLs, así como los agentes de

bolsa cobran/pagan los swaps realizados durante la no-

che. Si el agente de bolsa tiene 10M largos con PL1 y 10M

cortos con PL2, su exposición es cero, pero debido a la

diferencia en los swaps largos/cortos, el agente de bolsa

todavía paga los honorarios durante noche.

Ahora llegamos a una solución de agente de bolsa

preferencial, cuando un agente de bolsa se comunica con

un único gran banco conocido, firma los acuerdos y pro-

porciona un único depósito como garantía. Después de

eso, el banco se convierte en un agente de bolsa prefe-

ECN es una plataforma electrónica donde varios

proveedores de liquidez colocan cotizaciones para

proporcionar liquidez a los clientes

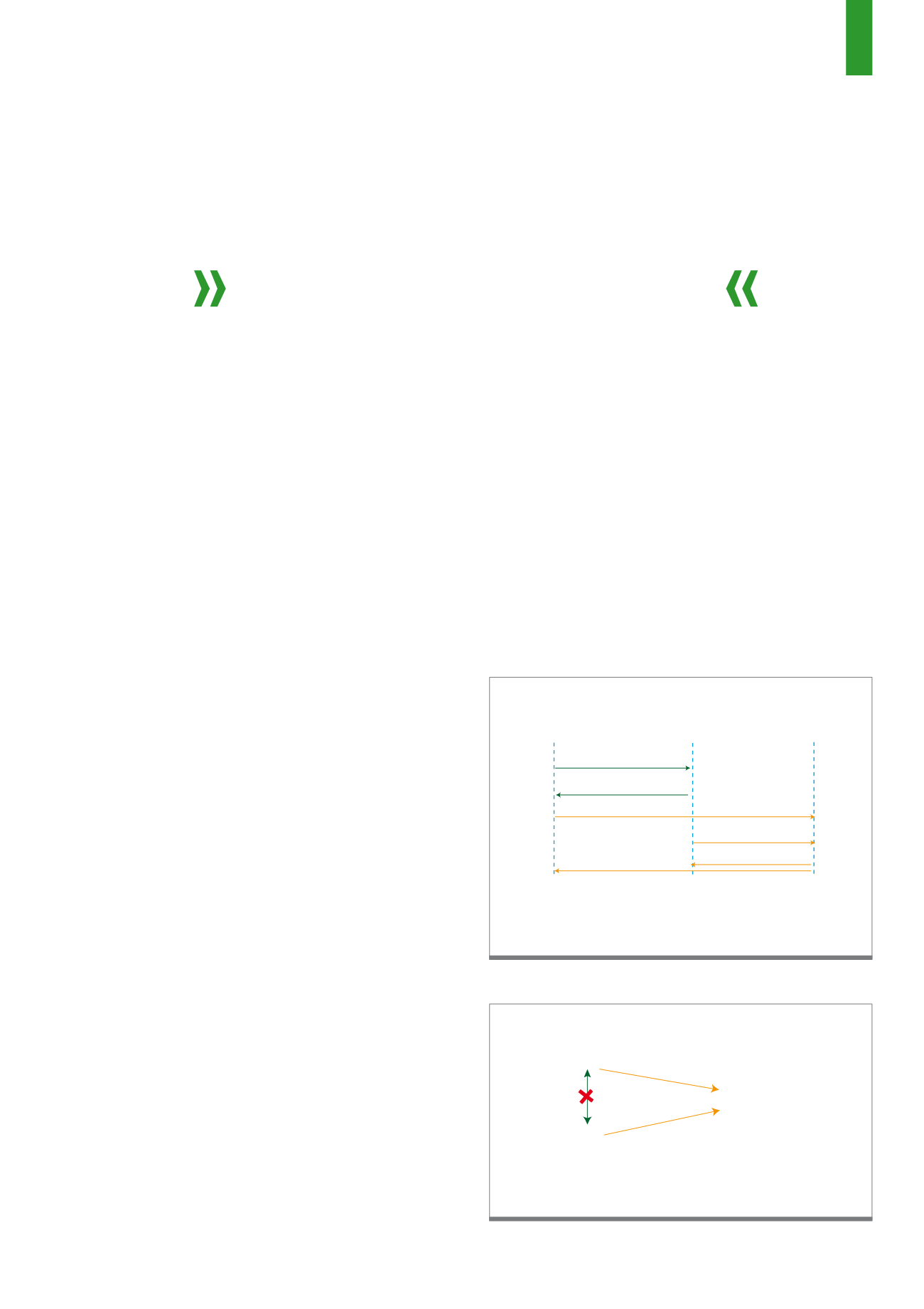

Después de la negociación, el distribuidor y PL3 intercambian mensajes de co-

municación especial (give-ups) con el Corredor Preferencial el Corredor Prefe-

rencial comprueba los parámetros y toma la exposición en su libro.

Fuente: Gráfico propio del autor

G7)

Procedimiento de renuncia después de la negociación

Distribuidor

Corredo

PL3

vender 5M a 20

llenado 5 M a 20

vendido 5M a 20 a PL3

comprado 5M a 20

confirmado

Después de confirmar los give-ups con Corredor Principal, el Distribuidor ya no

tiene la exposición con PL3, ahora tiene la posición con el Corredor Principal. Lo

mismo para PL3.

Fuente: Gráfico propio del autor

G8)

Enviando la exposición al Corredor Preferencial

Distribuidor

vender 5M a 20

llenado 5M a 20

PL3

Corredor

Preferencial