65 / 70

65 / 70

PERSONAS

65

TRADERS´: ¿Se fija en las griegas?

Sosnoff:

La más importante es la Delta. Mediante su valor

me aseguro que los precios de ejercicio de las opciones

tengan una Delta de alrededor de 35.

TRADERS´: ¿Cómo ajusta una operación que no le sale

según lo planeado?

Sosnoff:

Primero voy del lado del mercado que no ha

sido probado, con una opción de una alta delta (ver Figu-

ra 2). El segundo paso es traspasar todas las opciones al

próximo mes, así como volver a ajustar la Delta. Además,

llevo a cabo estas acciones de manera que no se requiera

capital adicional.

TRADERS´: ¿Qué pasa si el mercado sigue en contra de

usted? … entonces … ¿qué hace?

Sosnoff:

Lo llamo “invertirse”. Lo hago, por ejemplo,

para reducir las pérdidas si un strangle a corto se vuelve

demasiado contra mí (Un strangle corto es la venta si-

multánea de una opción de compra y venta ligeramente

“fuera del dinero” sobre el mismo subyacente y el mis-

mo vencimiento. Mire de nuevo la Figura 2. Si el mercado

cae aún más, traspaso las opciones de compra vendidas

hasta el momento en el que estén a un precio inferior a

las de opciones de venta vendidas. Esto nos dará más

tiempo hasta el vencimiento, momento en el cual cerraré

la operación. Lo cual significa que ya no puedo evitar la

pérdida, pero por lo menos la reduzco. Lo puedo hacer

porque opero muchas posiciones pequeñas, y cualquiera

de las operaciones por sí sola no tiene un gran peso so-

bre el total.

TRADERS´: ¿Cuántas posiciones tiene ahora mismo?

Sosnoff:

Actualmente tengo … tal vez 500 posiciones en

80 valores diferentes. No todo el mundo tendrá una car-

tera tan amplia, sino más bien tendrá una sola operación,

lo cual en principio, no tiene gran importancia. La idea es

colocar muchas pequeñas operaciones en los subyacen-

tes no correlacionados, para que a largo plazo pueda be-

neficiarse de la ventaja estadística. Es importante siem-

pre que los instrumentos sean muy líquidos con objeto

de que tengan un mínimo spread (ej.: un centavo).

TRADERS´: ¿No es el coste demasiado alto para tantas

posiciones?

Sosnoff:

Todo lo contrario. Lo que es demasiado alto son

los honorarios que se incluyen en cualquiera de los pro-

ductos financieros que se venden constantemente a los

inversores particulares. El coste del trading con opciones

es bajo, incluso si tienes muchas posiciones, siendo las

horquillas por lo general sólo de un centavo. Estas son

las condiciones perfectas para el trading. Lo sé, porque

yo hago unas 10.000 operaciones al año. Incluso en las

fases de mercado caótico como el Brexit fuimos extre-

madamente eficientes usando spreads reducidos y sin

complicaciones. Todo lo demás, a parte del coste puro

de la negociación, también es gratuito, la plataforma, los

datos y la tecnología. En realidad, todo está ahí, pero la

mayoría de la gente no puede hacer nada con ello, por-

que en ese momento les parece que nuestra la tecnología

El análisis del S&P 500 de la Figura 1 también se aplica a otros índices de

manera similar. Los movimientos son mucho más comunes dentro del rango

esperado (medido en 45 días), de lo que se esperaría en base a una distribu-

ción normal. Por lo tanto, vale la pena vender opciones, ya que tienden a ser

más caras.

Fuente:

www.tastytrade.comProporción esperada del

movimiento que se en-

cuentran dentro del rango

esperado del movimiento

de una desviación están-

dar (Movimiento implícito).

Dow Jones Russell 2000 Nasdaq

Esperado

68,30%

Actual

77%

82%

83%

T1)

Rango del movimiento esperado

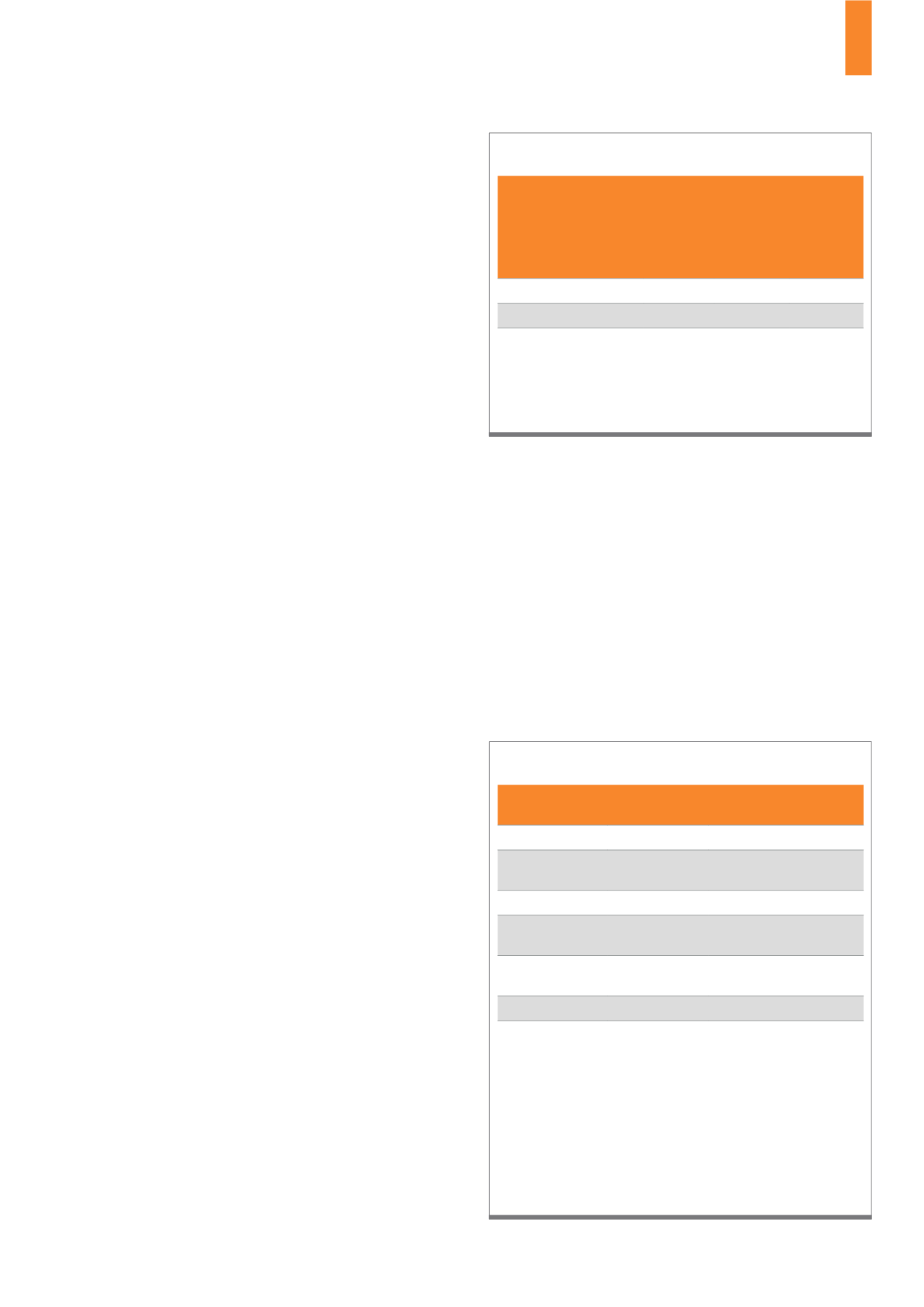

Tom Sosnoff ha examinado durante el período comprendido entre 2005 y 2015, una

estrategia concreta con opciones sobre el ETF S&P 500 (SPY). Las opciones con ven-

cimiento a 45 días se negociaron el primer día del mes. En cada caso, se vendió un

strangle con una desviación estándar. Esto significa que se vendieron tanto opciones

de compra como de venta con un delta de 16. La tabla muestra los resultados con 2

estrategias diferentes de salida: En primer lugar, la salida se hizo a través de objeti-

vos de ganancias al llegar a la ganancia de capital del 50% (es decir, la recompra del

50%, ver lado izquierdo), en segundo lugar manteniendo las operaciones hasta que

la opción caducaba (lado derecho). Queda claro que el beneficio medio es mayor del

74% en el método que usa objetivos de beneficios y que la tasa de éxito llega al 9%.

Fuente:

www.tastytrade.com50% del objetivo

de beneficios

Mantenerla hasta que la

opción caduque

Beneficio

5690$

5553$

Número de opera-

ciones

84

84

Tasa de éxito

94%

85%

Periodo medio de

permanencia

27 Tage

46 Tage

Ganancia Media

diaria

2,49$

1,43$

Pérdida Máx.

-367$

-1857$

T2)

Estrategia del vendedor de opciones en el S&P