65 / 82

65 / 82

BÁSICOS

65

quier índice, acción o ETF, pero la realidad dista mu-

cho de ser ésta.

De ahí la importancia de operar en un mercado en

el que el número de subyacentes sea elevado y al

mismo tiempo tenga un gran volumen de negocia-

ción.

El mercado americano tiene aproximadamente 2700

subyacentes con opciones, de ellos unos 200 son idó-

neos para aplicar este estilo de operativa.

La exclusión de la gran mayoría de los subyacentes

proviene de escasos volúmenes de contratación, hor-

quillas “bid-ask” inasumibles, dificultad para ajustar,

o malas relaciones de volatilidad y movimiento de

precios.

Por tanto, esta elección de subyacentes es quizás una

de las claves del estilo.

La consistencia en la operativa en subyacentes que

no son adecuados se hace muy difícil.

b) Apalancamiento.

El apalancamiento es la principal fuente de beneficio

y pérdida de la operativa direccional.

El apalancamiento en estrategias direccionales con

spread suele estar entre 0 y 10 aproximadamente.

Estos datos contrastan con lo poco que se puede ga-

nar o perder diariamente por cambio de volatilidad

implícita de las opciones, y lo mismo sucede con el

paso del tiempo, en el que dependiendo del tiempo

que reste hasta la expiración, el beneficio puede ser

muy pequeño.

Las estrategias simples o compra/venta directa de

opciones tienen apalancamientos aproximados de 2

a 50 en algunos casos.

En esta compra directa de opciones si no acertamos

el movimiento del precio y la operación está muy apa-

lancada, prácticamente la estrategia es irrecuperable,

de ahí la importancia de emplear spread de opciones

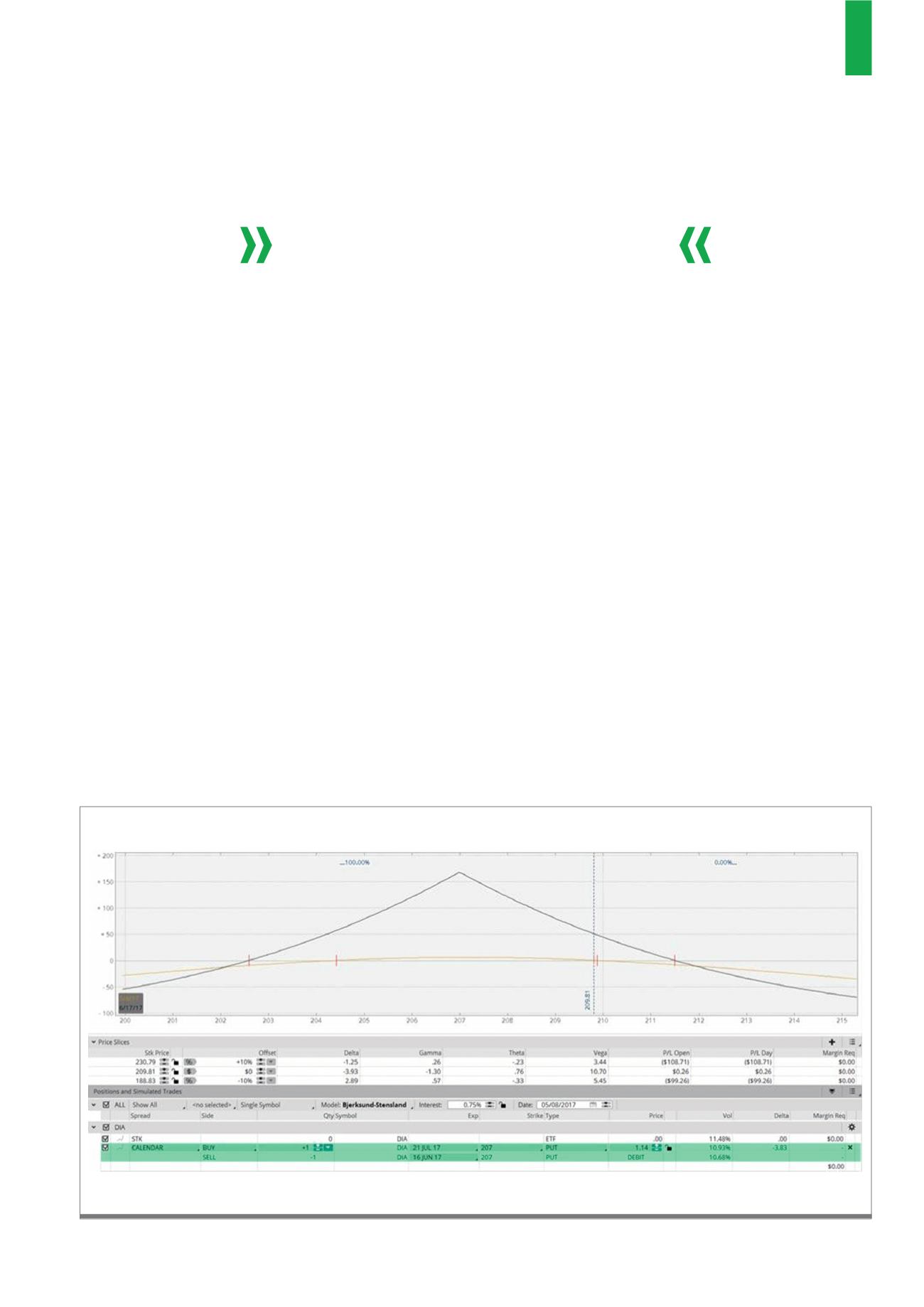

Estrategia lateral-bajista sobre el ETF DIA, cuyo objetivo es trabajar el rango de precio 204-210

Fuente: thinkorswim

G1)

Put Calendar Spread JUL17 JUN17 Strike 207

Las claves de este estilo de trading deben estar

orientadas únicamente a la gestión del riesgo.