57 / 78

57 / 78

BÁsICos

57

Conclusión.

Cualquier trader que realice el esfuerzo y haga los cálcu-

los indicados, podrá ahorrarse un buen dinero. ¡Vale la

pena que los traders determinen los costes medios del

traspase de futuros para encontrar el mejor contrato po-

sible! Sin embargo, también existen situaciones especia-

les. Si tras la compra se da un retroceso, se podría pensar

que ahora tenemos la oportunidad ideal para comprar

un futuro lejano favorablemente. Por lo tanto, sería ra-

zonable comprarlo a primera vista, porque es el más fa-

vorable. El problema: Si se está dando un retroceso, hay

que contar con los retornos a precios considerables. El

contrato inicial se beneficiará más de ello. Por lo tanto,

no le hará ningún daño traspasar el contrato inicial inme-

diatamente si estamos en este escenario. Incluso si usted

ya ha comprado un contrato más lejano en el futuro, tras-

páselo ahora.

«

portante no sólo mirar los contratos.

También deberá prestar atención a

la estructura temporal. Si opera, por

ejemplo, un mercado donde hay 5

contratos al año. Es diferente si cada

contrato le requiere 2 centavos que si

cada mes le requiere 2 centavos. Por

lo tanto, es mejor siempre convertirlo

a un mes. En una curva de términos

lineales, los costes no juegan ningún

papel en la elección del contrato. De-

bería elegir el siguiente contrato y

esperar hasta que cambie la estruc-

tura de términos. En la mayoría de

los casos, sin embargo, no es lineal,

por lo que tenemos una gran ventaja

cuando deliberadamente se elija otro

contrato.

La madera como ejemplo

Cuando su agente muestre la infor-

mación del contrato, podrá ver los

diferentes contratos de un futuro y

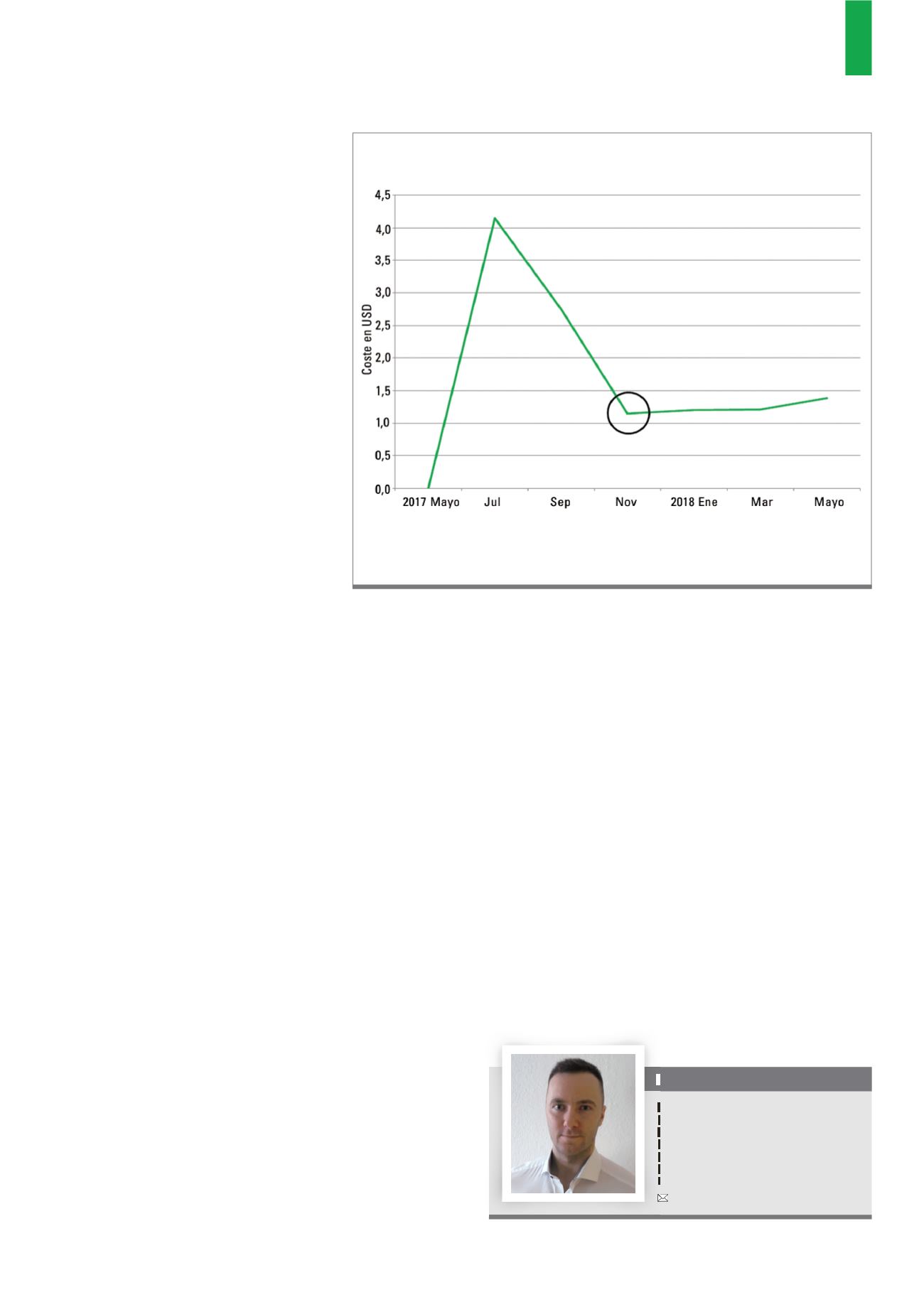

sus precios. Copie los precios en una tabla de Excel (Ta-

bla 2) y cree una curva de eventos (Figura 2). A continua-

ción, anote cuánto tiempo tarda en seguir el próximo con-

trato. En nuestro ejemplo, siempre es a 2 meses, ya que

hemos elegido un futuro para la madera de construcción,

que tiene 6 contratos al año. Ahora reste el precio actual

del contrato al precio anterior. En el ejemplo de la Tabla

2, la diferencia entre mayo y julio es 8.3. Esto significa

que el contrato de julio de 2017 tiene una prima de US $

8,30 al contrato de mayo de 2017. En una columna más,

agregaremos los márgenes y los dividiremos por la du-

ración que teníamos según el contrato deseado. Ahora

usted verá lo caro que resulta cada mes estar en el pro-

medio del contrato respectivo (véase también la figura 3).

Por ejemplo, si elige el contrato de septiembre de 2017,

tendría que pagar un promedio de $ 2.75 por el traspase

de cada mes en el que esté invertido. Para un cálculo muy

preciso tendría que tener en cuenta la fecha exacta de

compra en mayo. Sin embargo, el ejemplo trata de ser lo

más simple posible para una mejor comprensión. El con-

trato “más barato” es ahora el que tiene los costes me-

dios más bajos, aquí es el contrato de noviembre de 2017.

Aquí solo tienes costes de laminación con un promedio

de 1,15 dólares por mes. Así que usted podrá determi-

nar fácilmente qué contrato debe negociar, y mantenerse

mejor que con la variante más cómoda, simplemente se

basa en comprar siempre el siguiente contrato.

Está claro que el contrato de noviembre tiene un coste promedio mensual más bajo. Este es el contrato selec-

cionado para los traders que quieren invertir en un futuro de madera a largo plazo. Los cálculos se muestran

en la Tabla 2.

Fuente: Descripción del autor

G3)

El coste medio mensual

adrian kömel

Adrian Kömel ha estudiado economía y ha estado

operando en el mercado de valores desde su

juventud. Actualmente está centrado en el desa-

rrollo de sistemas estadísticos y opera en base a

los datos del informe del CoT y gráficos. También

es el autor de “Cómo lograr rendimientos por

encima de la media”.

www.suricate-trading.de