23 / 74

23 / 74

PERSPECTIVAS

23

La volatilidad está en niveles histó-

ricamente bajos, y el volumen de posi-

ciones cortas abiertas sobre el VIX en

niveles históricamente máximos.

Los indicadores de momento se

encuentran en los niveles más ele-

vados de los últimos 20 años, con la

liquidez de los fondos de inversión

en mínimos.

Ahora bien, esta complacencia

extrema de la masa sólo por sí mis-

ma no implica que las bolsas hayan

formado un techo. Si tenemos en

cuenta estos hechos lo más probable

es que las bolsas se muevan duran-

te la primera parte de 2018 de forma

“lateral-alcista”.

El ritmo de crecimiento econó-

mico global se ha fortalecido pero

no tanto como para que descarte-

mos una nueva recaída. En este sen-

tido es preciso tener en cuenta que

la curva de tipos del dólar se encuen-

tra muy aplanada, de forma similar

a como lo estuvo en 2007, y que el

nivel de los tipos de interés descon-

tado por el mercado se encuentra

muy por debajo del esperado por los

miembros del FOMC, y que constan

en los gráficos “dot plot”.

Entonces, ¿qué factores podrían

desencadenar una recesión y la

consiguiente caída de las bolsas?

En mi opinión, son tres los factores

económicos que podrían hacerlo. En

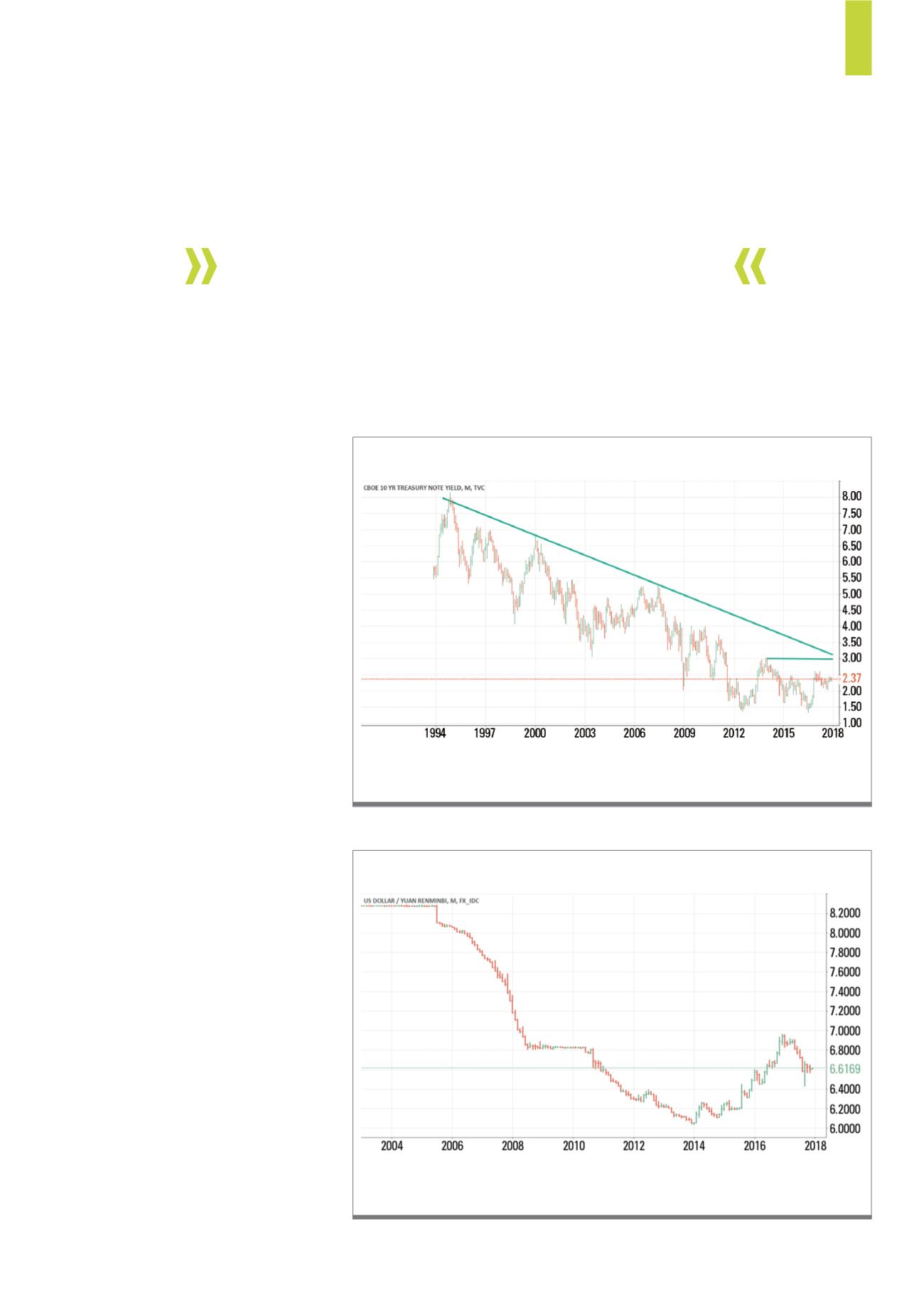

Gráfico diario de la relación “dólar EEUU/yuan remimbi”. La tendencia alcista del dólar frente al remimbi nos

avisaría del una desaceleración de la economía de China.

Fuente: Tradingview

G2)

Gráfico mensual de la relación “dólar EEUU/yuan remimbi”

Gráfico mensual de la rentabilidad de las notas a 10 años del Tesoro de los

EE.UU.. Es el inverso de la cotiza-

ción de las notas a 10 años.

Fuente: Tradingview

G1)

Gráfico mensual de la rentabilidad de las notas a 10 años del Tesoro de los

EE.UU.Lo más probable es que la inflación permanezca

controlada por debajo del famoso nivel del 2%.