29 / 74

29 / 74

PortaDa

29

el caso de estrategias de opciones de compra, se benefi-

ciará de un aumento de la volatilidad (la cual aumenta el

valor de la opción) y, por otro lado, de una disminución

de la volatilidad (la cual reduce el valor de la opción). La

estrategia con opción clásica, independiente de la direc-

ción y, por lo tanto, dependiente de la volatilidad es el

straddle. El straddle se crea comprando una opción de

compra y una de venta con precios de ejercicio idénticos

y con la misma fecha de vencimiento. Si la acción sub-

yacente cae o sube más que las primas pagadas por las

opciones, esa posición se verá beneficiada. Un ejemplo:

opción de compra a un precio base de 50 euros por 6,50

euros y vende una opción de compra a un precio base de

60 euros por 3 euros.

El objetivo de la estrategia es beneficiarse de un mo-

vimiento ascendente a través de la compra de opciones

de compra mientras se busca reducir el riesgo median-

te la venta de la opción de compra. Al mismo tiempo, el

potencial de las ganancias se limita a través de la ven-

ta de la opción de compra de mayor precio. La Figura 2

muestra un diagrama de la relación riesgo/pérdida de un

diferencial de opciones de compra. En esta operación

tendremos la máxima ganancia si el precio de la acción

es exactamente el precio base de la opción de compra

está más alto que la vendida, en nuestro caso 60 euros.

Por encima de este precio, las ganancias adicionales de

la compra de opciones de compra se compensarán con

las pérdidas de la opción vendida. La pérdida máxima

de esta estrategia se limita a la diferencia entre la prima

recibida y la pagada, en este caso 3,50 euros. De forma

similar al diferencial de compra de opciones, se define el

diferencial de venta de opciones. El diferencial opuesto

es una operación bajista en la que una opción de venta se

compra a un precio de ejercicio más alto y una opción de

venta se vende a un precio de ejercicio más bajo.

Combinaciones de opciones y subyacentes

Combinar las características de riesgo/recompensa de

las opciones y sus activos subyacentes es otra forma de

crear estrategias flexibles con opciones. Un buen ejem-

plo de este enfoque es la venta de opciones de compra

cubiertas. Esta estrategia se refiere a la venta de opcio-

nes de compra fuera de dinero contra una posición de ac-

ciones largas ya existente. Por ejemplo, en una posición

de acciones largas a un precio de $ 50, se vendería una

opción de compra a un precio de ejercicio de $ 60. Las

opciones de compra cubiertas son más rentables cuando

la acción cotiza al precio de ejercicio de la misma fecha

de vencimiento (en este caso, 60 euros). Estas operacio-

nes deberían hacerse con acciones cuyo futuro próximo

se considere neutral o ligeramente alcista. Si la acción

sube demasiado, muy por encima del precio de ejercicio,

perderá dinero en la opción. Pero antes de perder dinero

en esta posición, las acciones subyacentes deben caer al

menos en la cantidad que recibió en primas al vender la

opción de compra.

Ejemplos de estrategias: Straddle largo y corto

Uno de los beneficios de las opciones es que se pueden

construir posiciones independientes de la dirección del

mercado. Tales estrategias se basan en la volatilidad. En

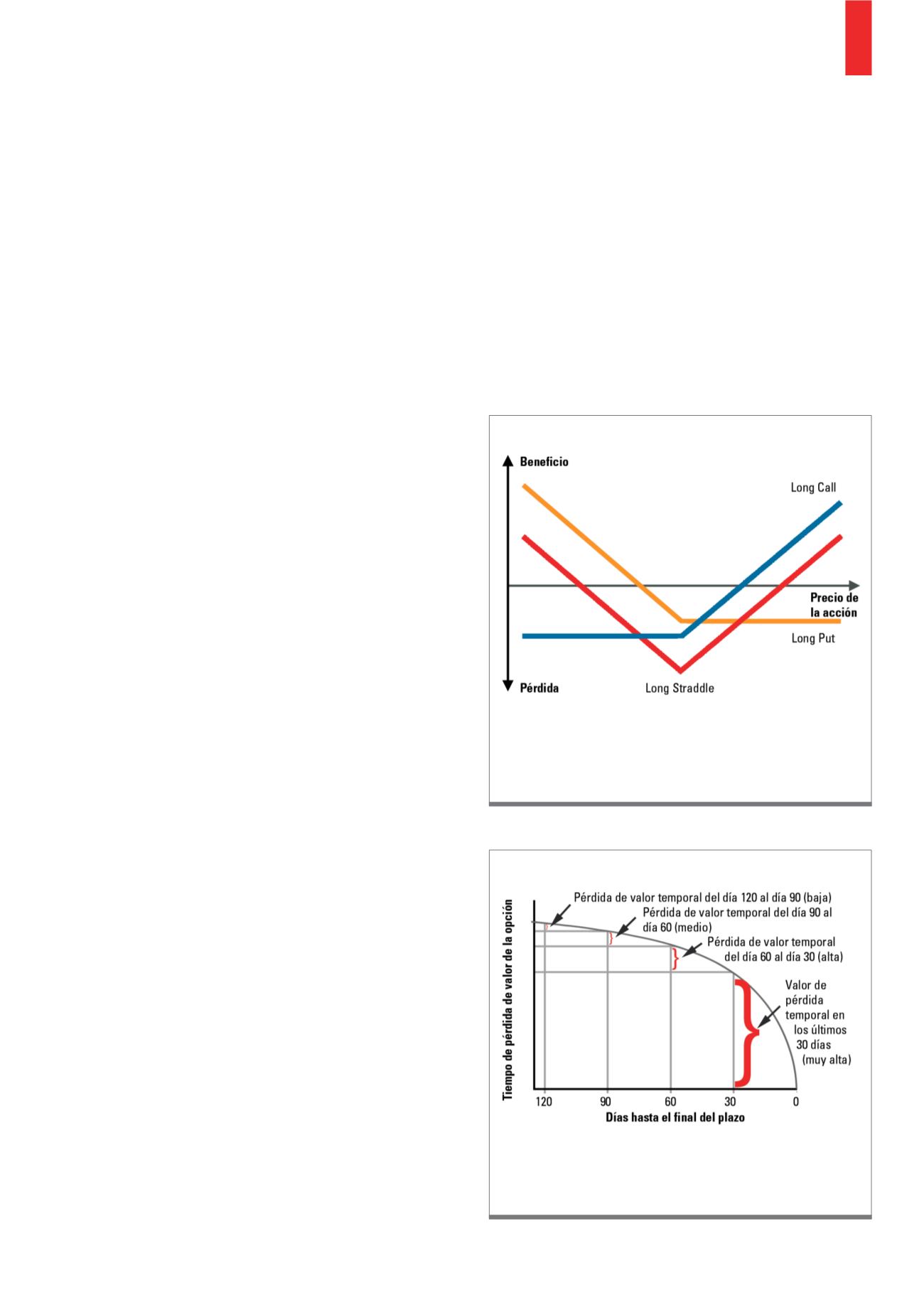

The Straddle a largo es una estrategia con opciones clásica. La compra de op-

ciones de compra y de venta con el mismo precio de ejercicio y fecha de ven-

cimiento le permite participar en un movimiento fuerte del objeto subyacente,

sin importar en qué dirección se vaya. La oscilación solo debe ser mayor que el

precio de compra de las 2 opciones, más los costes de transacción.

Fuente:

www.traders-mag.comEn este gráfico, puede ver cómo se acelera la pérdida de valor de las opcio-

nes (que se muestra con la cifra clave theta) hacia el final del plazo. Justo

antes del final del plazo, esta propiedad puede ser crucial para el valor de

la opción.

Fuente:

www.traders-mag.comG3)

straddle a largo

G4)

Pérdida de valor temporal de las opciones