63 / 84

63 / 84

63

BÁSICOS

TRADERS´ 07/08.2018

Para crear una posición sintética equivalente al subya-

cente, es necesario que tanto la compra de la opción Call

(“Long Call”) como la venta de la opción Put (“Short Put”)

tengan el mismo strike.

A la hora de elegir los strikes, podríamos utilizar cual-

quier strike, ITM (“In the money”) donde la posición sería

a débito, OTM (“out the money”) donde la posición sería a

crédito, o ATM (“at the money”), donde la posición puede

ser a débito o crédito, pero muy ligero ambos.

En cualquiera de los casos, el margen retenido por el

bróker es el mismo.

A mí personalmente me gusta usar strikes ATM porque es

donde hay mayor liquidez.

Por tanto, Y dentro de la expiración JAN19, seleccio-

naría el strike ATM (“at the money”) 275, y compraría una

opción Call y vendería una opción Put:

En la siguiente imagen podemos observar el gráfico de

riesgo de la posición sintética y su equivalencia con la

compra del subyacente.

cuenta es que una posición sintética del SPX equivaldría

a 1000 deltas del SPY (1000 participaciones), mientras

que una posición sintética del ES serían 500 deltas del

SPY (500 participaciones), pero esto sería exactamente

igual que comprar un futuro.

Independientemente del subyacente, el objetivo de este

artículo es que el lector aprenda a crear una posición

sintética, ya sea en el S&P500 o en su acción favorita,

siempre y cuando tengan opciones.

Si volvemos a la ecuación de paridad, teníamos que para

crear una posición sintética larga (“Long Stock”), había

que comprar una opción call (“Long Call”) y vender una

opción put (“Long Put”), ambas opciones con la misma

expiración y mismo strike.

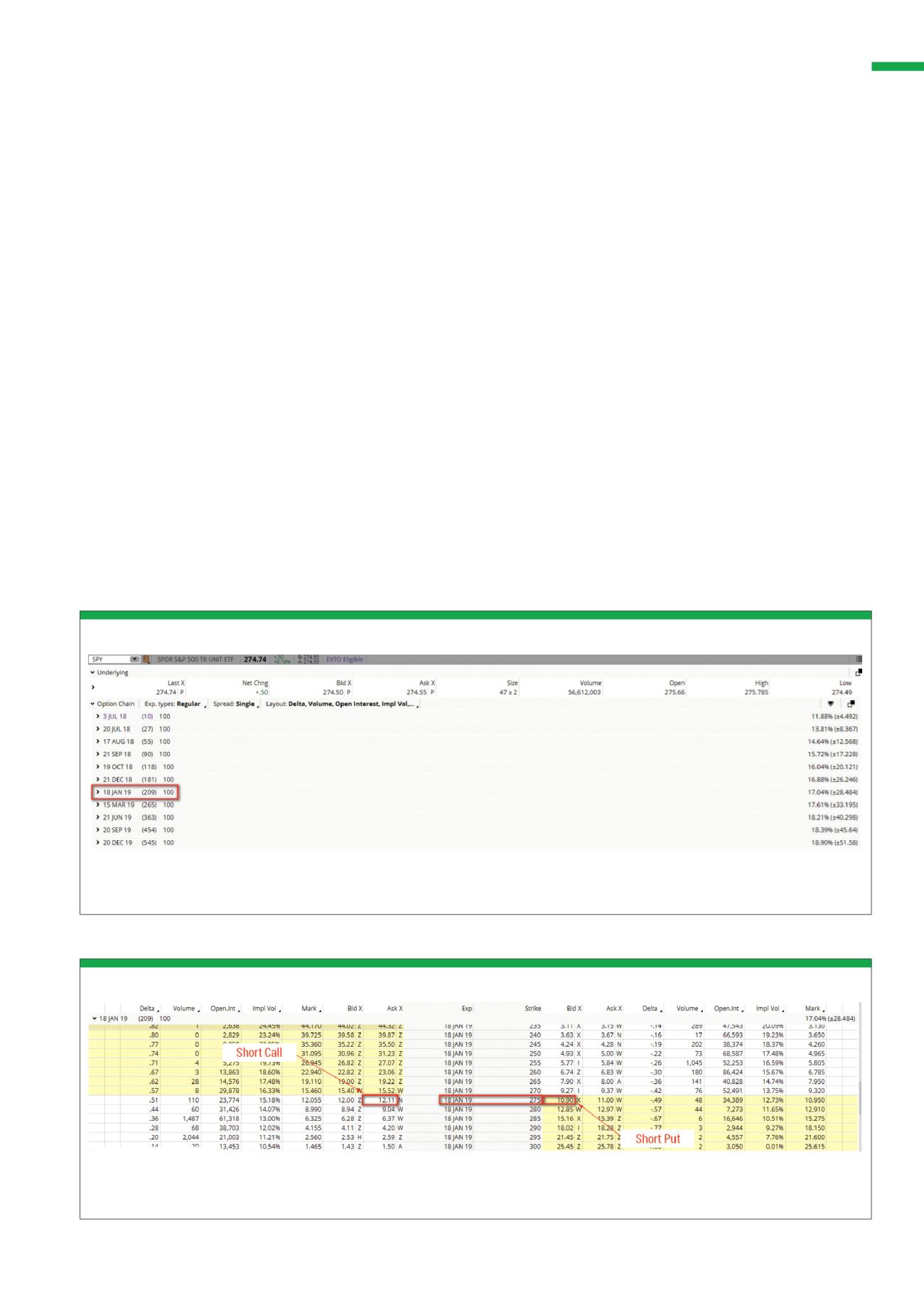

En función del objetivo temporal del inversor o trader,

podrá seleccionar una expiración u otra. Por ejemplo, si

nuestra expectativa es mantener la posición 6 meses,

iría a la cadena de opciones del SPY (siguiente imagen) y

seleccionaría la expiración Enero 2019 (JAN19):

Cadena de opciones del ETF SPY donde se observan las diferentes expiraciones de opciones posibles para operar. Se recuadra en rojo la expiración elegida para el

ejemplo (18JAN19).

Fuente: thinkorswim

G5

Cadena de Opciones del ETF SPY

Cadena de opciones del ETF SPY correspondiente a la expiración Enero 19. Se recuadra en rojo el strike ATM (“at the money”), tanto la posición “Long Call” como la

posición “Short Put”.

Fuente: thinkorswim

G6

Cadena de Opciones del ETF SPY – Expiración JAN19