14 / 74

14 / 74

14

TRADERS´ 05.2019

evitar o filtrar el ruido. ¿Cómo podemos conseguir que el

sistema detecte o aprenda de esa señal si lo estamos

alimentando con información no veraz y por tanto no

reproducible?

Construcción de nuestra base de datos

Ya sabemos que las bases de datos que queremos

usar provienen de fuentes confiables y son veraces. Si

trabajamos con sistemas que operen en barras diarias,

probablemente nos interesará usar la barra intradiaria

para construir la diaria. Esto es porque algunos provee-

dores de datos modifican el valor del cierre del futuro

con posterioridad al cierre del mercado, para reflejar el

precio de liquidación diaria oficial del futuro. En efecto,

todos los futuros cierran oficial-

mente a un precio, que es el que

se usa en la industria para liquidar

las posiciones a Mark to Market.

Aunque operemos en vela diaria, a

nosotros este precio no nos aporta

nada ya que no es fruto de la acción

de la oferta y la demanda sobre el

precio. De hecho, suele aparecer

horas después de que el mercado

haya cesado su actividad. Los

proveedores que reflejan este precio

en los gráficos suelen hacerlo en

la base de datos diaria, pero no

en la intradiaria, que solo refleja

los precios intercambiados real-

mente en el mercado. Por tanto, si

construimos la vela diaria con la

vela intradiaria, evitaremos que el

precio se modifique con posterio-

ridad. Un día tiene 1440 minutos

o si operamos los futuros sobre

índices norteamericanos en horario

regular, la sesión de 15:30 a 22:15

(hora española) dura 500 minutos.

Por tanto, una vela de 500 minutos

equivale a la vela diaria construida

con la base intradiaria. Es algo que

tenemos que verificar si operamos

sistemas en velas o barras diarias.

Ahora nos toca verificar si los datos

están ajustados o no y decidir como

los queremos configurar. Depen-

diendo si vamos a trabajar con

futuros o con acciones tendremos

problemáticas distintas, aunque

análogas. Podemos decir que las bases de datos sufren

gaps súbitos que no son frutos de la acción del precio si

por eventos externos a ésta.

Las acciones suelen requerir ajustes por el pago de divi-

dendos u otros ajustes sobre el capital como splits o

contra splits.

Los futuros solo requieren ajuste si utilizamos el

contrato continuo que se construye por la unión de dife-

rentes vencimientos. Frecuentemente, en el momento de

la unión existe una diferencia de precios entre los dos

vencimientos provocados por diferentes factores como

el tiempo hasta el vencimiento, el posible cobro de divi-

dendos del subyacente entre otros. La mayoría de los

proveedores de datos suelen incluir el símbolo continuo

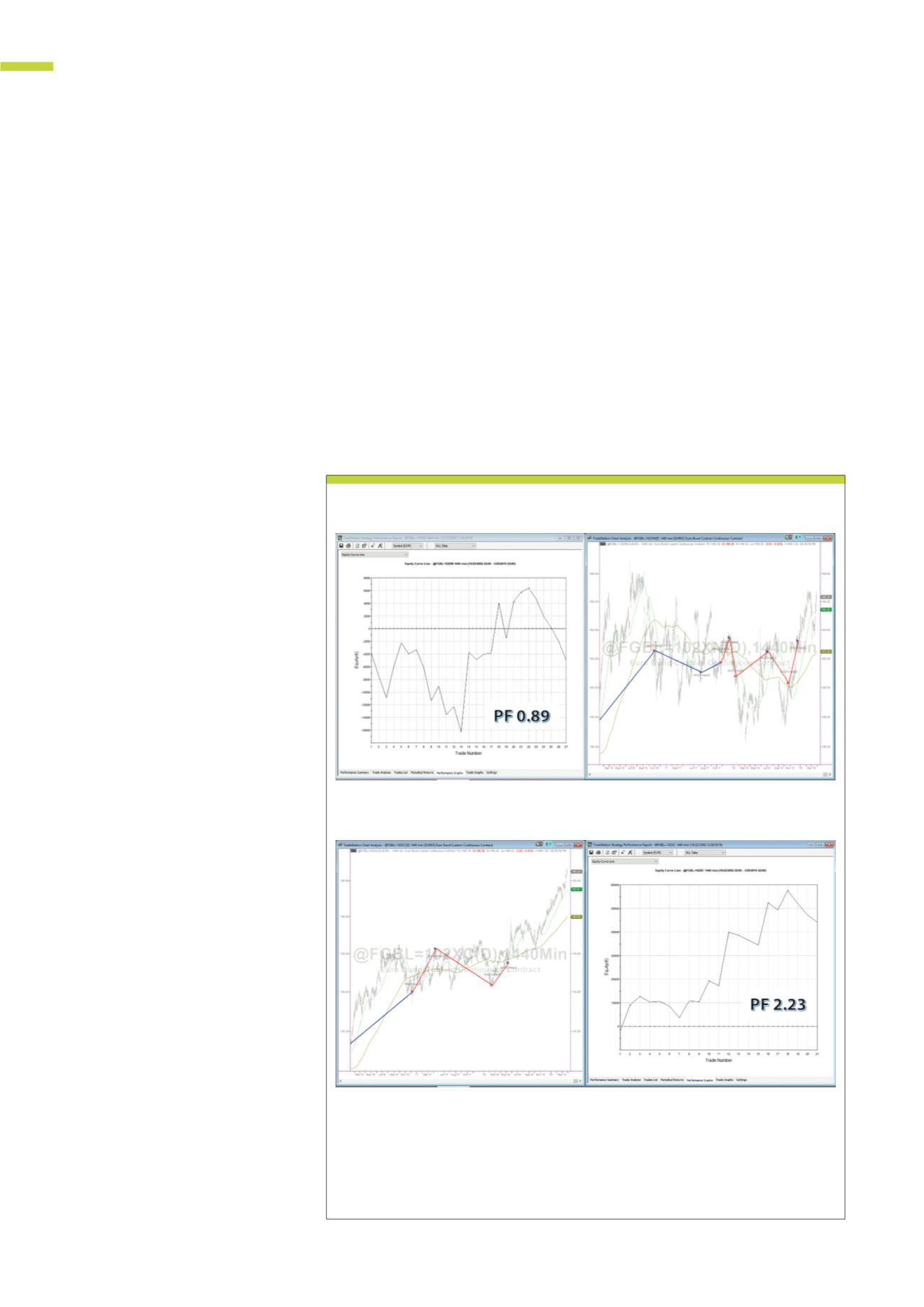

En el Gráfico 1 y en el Gráfico 2, podemos ver el resultado de una sencilla estrategia llamada Golden

Cross. En el Gráfico 1 la hemos aplicado al Gráfico del BUND sin ajustar y en el Gráfico 2 al Gráfico

del BUND ajustado, con la misma configuración de ajuste que el Gráfico 3. En ambos casos en barras

diarias desde finales de 2002. La estrategia abre largos a mercado en la apertura de la siguiente vela

cuando la media de 50 cierra por encima de la de 200 y justo lo contrario para el lado corto. Es un siste-

ma stop and reverse que siempre está en el mercado. Los resultados hablan por sí solos.

Fuente: TradeStation

G1

Sistema Golden Cross aplicado al futuro del BUND sin ajustar en barras diarias

desde 2002

G2

Sistema Golden Cross aplicado al futuro del BUND ajustado en barras diarias

desde 2002

PERSPECTIVAS