22 / 74

22 / 74

22

TRADERS´ 05.2019

PORTADA

importantes, no hay duda, pero es mucho más impor-

tante estudiar el proceso subyacente y comprender qué

condujo exactamente a ese resultado, ya sea bueno o

malo. Si se enfoca solo en los resultados, no tendrá idea de

si el proceso que los creó tiene sentido o no. Como resul-

tado, uno se basa demasiado en los resultados recientes,

lo que puede ser completamente engañoso. Por ejemplo,

una estrategia que simplemente compró 50 acciones de

EE. UU., debido al mayor crecimiento de ventas anuales

en este país, produjo un rendimiento anual de alrededor

del 27 % desde 1964 hasta 1968, mientras que el índice

S&P 500 solo ganó alrededor del 10 % al año. Pero, de

hecho, esta estrategia es altamente especulativa y solo

funcionó bien durante algunos años. Históricamente,

el rendimiento ya era malo en ese momento y, después

de 1968, ya no había más que ganar. Desde 1964 hasta

2009 (incluidos los buenos años ya mencionados), esta

estrategia arrojó un poco menos del 4 % al año, mientras

que en el S&P 500 fue de alrededor del 9,5 % al año. Lo

que realmente cuenta para los rendimientos a largo plazo

no es el crecimiento de las ventas, sino la valoración

fundamental, que a menudo es demasiado alta para las

acciones con el mayor crecimiento de ventas (sin otras

limitaciones). Al evaluar el proceso subyacente, es impor-

tante decidir si realmente tiene sentido. Es mejor observar

cómo se ha desarrollado el proceso durante un período de

tiempo más largo. De esta manera, podrá evaluar mejor si

los resultados a corto plazo se deben a la suerte o la habi-

lidad. Nos gusta ver las estrategias de forma continua,

creando lo que podríamos llamar una “película” en lugar

de una simple instantánea. Entonces podremos ver cómo

se han comportado las estrategias en las diferentes fases

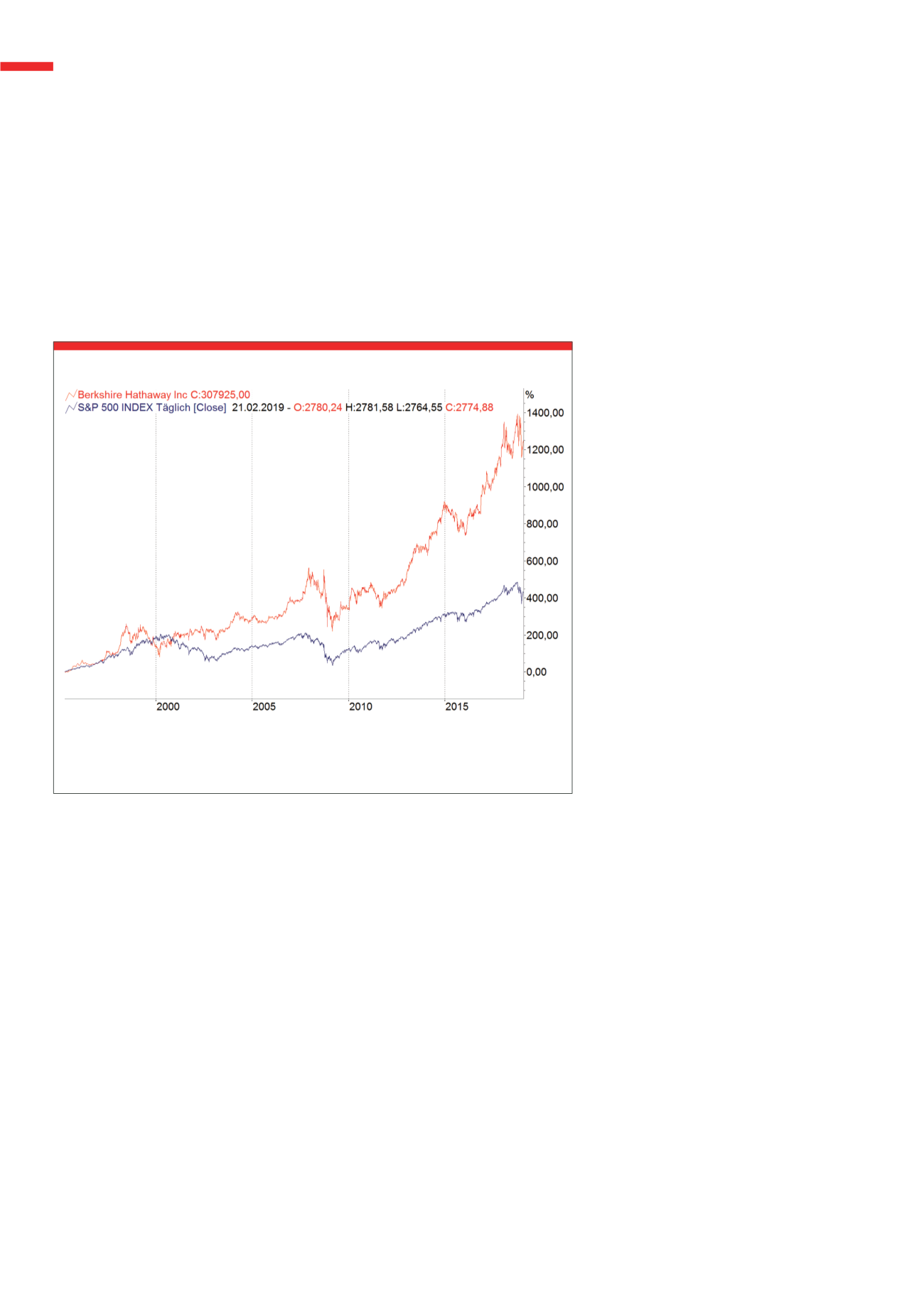

del mercado. Tomemos como ejemplo a Warren Buffett. Si

a finales de 1999 decidiera invertir en acciones de Berk-

shire Hathaway en base a resultados

a corto plazo, probablemente no le

habría gustado, ya que las acciones

tenían un rendimiento significativa-

mente peor que el S&P 500 en ese

momento. De hecho, su escepti-

cismo se habría visto reforzado por

la noticia de aquel momento en que

se suponía que el simple proceso

de Buffett dejaría de funcionar en

el “nuevo mundo” dominado por el

sector tecnológico. Pero si hace un

análisis de la estrategia de Buffett,

encontrará que nada ha cambiado y

que se siguen usando los estrictos

criterios que siempre aplicó:

1.

Marcas importantes.

2. Productos y servicios simples y

fáciles de entender.

3. Retornos constantes y sólidos

durante un largo período de tiempo.

4. Deudas bajas y manejables y

5. Buen retorno de capital y otras

métricas sólidas.

Parecen criterios razonables para comprar acciones,

y Buffett no mostró señales de que se desviase de esta

estrategia siendo paciente y persistente, apegándose a

una estrategia probada, incluso si no funcionó a corto

plazo.

3.

Los traders activos de éxito ignoran las esti-

maciones y pronósticos.

Los pronósticos y predicciones sobre lo que podría

suceder en el futuro son intuitivamente atractivos

para nosotros. Porque anhelamos descubrir el futuro.

Tendemos a extrapolar lo que ha sucedido últimamente

al futuro, lo que casi nunca funciona. Mi hijo, el gerente

de la cartera de OSAM, Patrick O’Shaughnessy, presentó

un estudio que decía: “El Grupo Asesor de CXO ha recopi-

lado y rastreado 6582 pronósticos de 68 gurús de inver-

sión diferentes desde 1998 hasta 2012. La tasa promedio

de aciertos fue solo un 47 %, peor que tirar una moneda

Warren Buffett sobrevivió a la pérdida mostrada en la Figura 1. Mantuvo su perspectiva a largo plazo,

y era consiente de sus mejores prácticas con respecto a los resultados a corto plazo y perseveró en

su enfoque. El resto es historia.

Fuente:

www.tradesignalonline.comG2

Berkshire Hathaway desde 1995