52 / 76

52 / 76

52

TRADERS´ 06.2019

sintético equivalente y posteriormente aplica-mos

los cálculos de estrategias. Es lógico pensar que la

creación del sintético, si se ha creado con opciones,

también es susceptible de afectar el valor de las primas

y por ende, la variación de la delta global dentro de la

estructura global.

Desglose del cálculo

La explicación del uso de este cálculo de forma lo más

sencilla posible sería:

Dado que la variable Volatilidad es una variable que

no conoceremos hasta el ejercicio de la opción, y nos

guiamos por estimaciones de cómo variará el precio

del activo durante la vida de esta opción, vamos a esta-

blecer tramos de volatilidad con incrementos del 5%. A

partir de aquí realizamos los cálculos de la variación de

la delta en función del tiempo restante hasta el venci-

miento, para cada valor estimado de volatilidad y para

cada precio del activo en cada momento a partir de la

compra del activo.

Es decir, partimos de un precio del activo para t=0 con el

precio de compra. Extrapolamos las equiva-lencias de

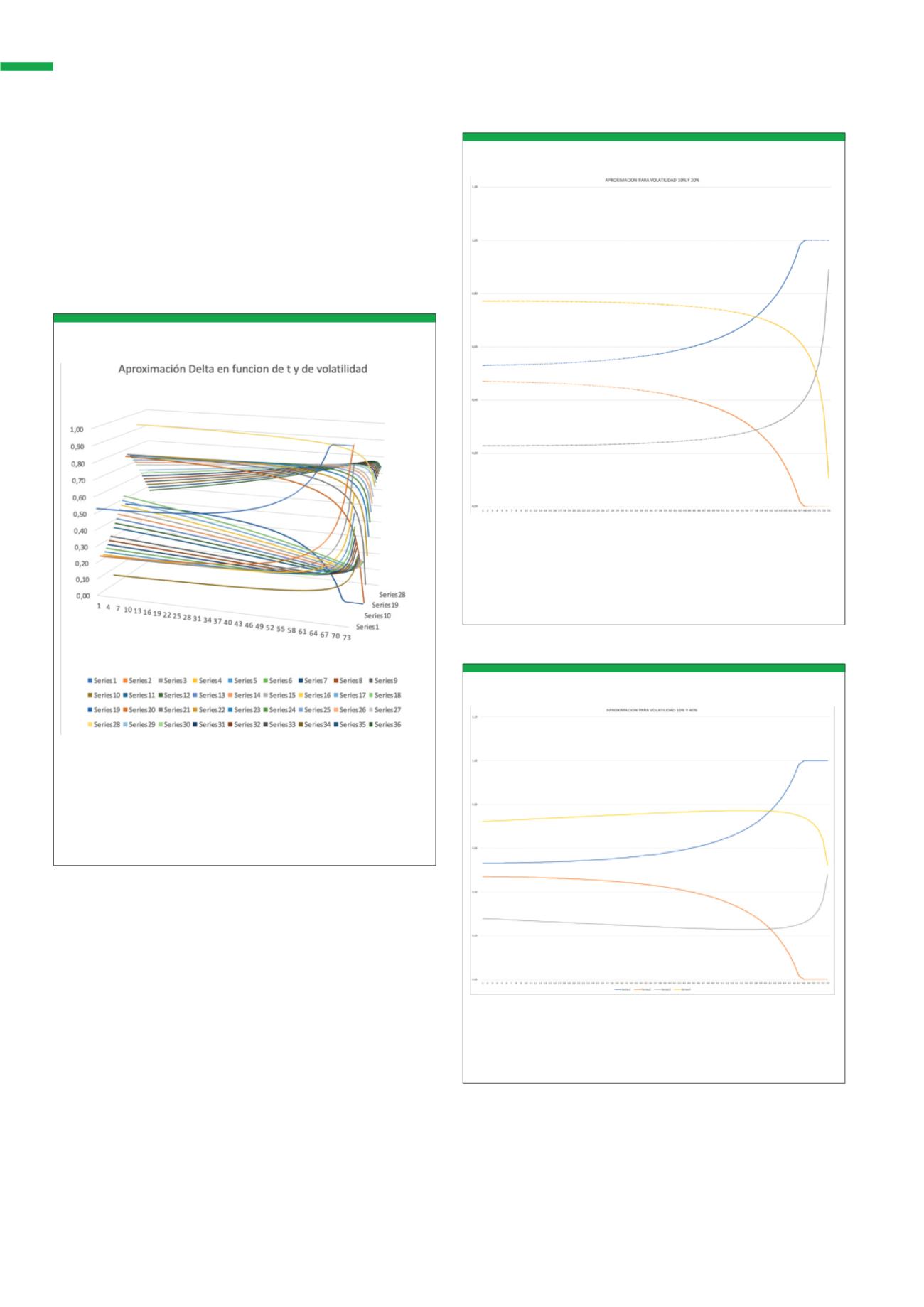

Resultado obtenido para una matriz de da-tos, fijando un precio de adqui-

sición de activo, fijando un strike inferior a este pre-cio, con fijación de tipo

de interés de ries-go libre, variando la volatilidad desde el 5 al 95%, y la

t(tiempo de ejecución pen-diente hasta vencimiento) desde 365 a 5 días.

Calculo de la delta como primera derivada del calculo valor de prima si-

guiendo una aproximación conforme a la fórmula Black-Scholes.

Fuente: Elaboración propia

G1

Alternativas para simplificar los cambios de posición-

ajustes cartera

En t=90 y t=5 días hasta vencimiento se equiparán el valor de las deltas

contrarias valoradas para call con volatilidad 10% y put con volatilidad

20%, o a la inversa en la parte inferior de la gráfica. Delta global 1 (call+

abs(put)). Resu-men: 1 alternativa optimizada para el cambio de volatilidad

para t=90. La de t=5 días es demasiado cercana.

Fuente: Elaboración propia

G2

Análisis para volatilidad 10% y 20%

En t=65 días hasta vencimiento se equiparan el valor de las deltas contra-

rias valoradas para call con volatilidad 10% y put con volatilidad 40%, o a

la inversa en la parte inferior de la gráfica. Delta global 1 (call+ abs(put)).

Fuente: Elaboración propia

G3

Análisis para volatilidad 10% y 40%

valor de delta para distintos tiempos , pudiendo calcular

las posiciones que tendríamos que tomar o vender para

neutralizar la estrategia para cada precio del activo.

Comparando los resultados para los distintos precios

en cada momento, a partir de la compra de la estrategia

BÁSICOS