53 / 76

53 / 76

53

TRADERS´ 06.2019

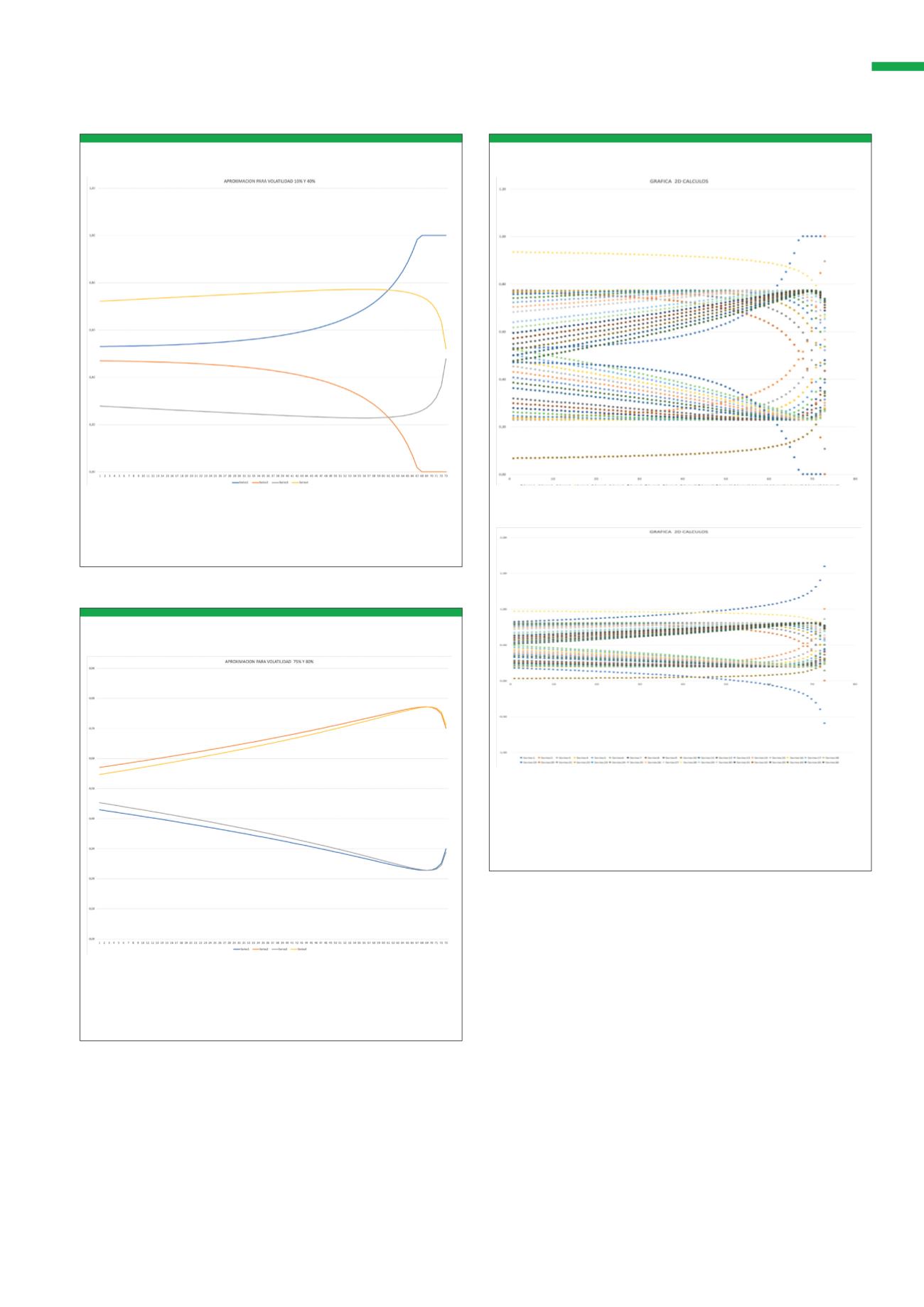

En t<90 días no hay prácticamente discrepancia en valor teórico, existien-

do equiparación de posiciones contrarias solamente a falta de t<30 días,

coincidiendo a t=5 días. Volatilidades 20 y 25%.

Fuente: Elaboración propia

G4

Análisis para volatilidad 20% y 25%

Prácticamente van equiparadas respecto a t, equiparando su valor prác-

ticamente a fecha de ejercicio. Con esta vola-tilidad tan alta 75 y 80%, la

variación respecto a t es quasi-lineal.

Fuente: Elaboración propia

G5

Análisis para volatilidad 75% y 80%

La transposición en puntos de los valores de la matriz 3d, puede orientar

en la determinación aproximada del valor de la delta para, en combinación

con la imagen especular en cada t, decidir si se usa d1+d2=1 o -1 si tene-

mos el activo, o usamos d1-d2=0 si no lo tenemos activo.

Fuente: Elaboración propia

G6

Gráfico ejemplo para cotizacion ITM

G6

Gráfico ejemplo para cotizacion OTM

(activo más combinación), podemos determinar indi-

rectamente cómo varia la delta en fun-ción del precio

del activo (gamma). Buscamos combinaciones teóricas

que nos den una gamma peque-ña, para usar la dife-

rencia en primas en estrategias complementarias de

apalancamiento en cualquie-ra de las posiciones.

Trasladado a un ejemplo práctico

Sabemos que la Delta nos determina el porcentaje

equivalente en la cartera resultante si hemos comprado

el activo. Una opción con valor delta 0,60, indica que la

cartera resultante (tras la compra de 100 unidades de

activo) sería como si tuviésemos comprado sólo 40. Si

a un t diferente, fuese de 0,15, el resultado de la cartera

equivalente sería como si tuviésemos comprado 85.

Esto determina las compras o ventas que habría de

realizar en las opciones para mantener equilibrada la

cartera equivalente según la estrategia establecida.

Si establecemos un cálculo constante, en el que

buscamos para determinadas t y para determi-

nados valores en volatilidad un valor total de Delta=1,

BÁSICOS