61 / 76

61 / 76

61

BÁSICOS

En los artículos anteriores, ya

tratamos en el detalle de la mayoría

de estas variantes. En esta ocasión

veremos cómo de buenos pueden

ser los enfoques llamados “hágalo

usted mismo”. Al hacerlo, primero

nos gustaría introducir 4 variantes

de la venta sistemática de opciones

de acciones y luego 3 estrategias

con futuros, que también las calcula

el CBOE como hace con sus propios

índices y cuyo movimiento (antes de

costes) es, por lo tanto, transparente

y comprensible.

Compra cubierta

Esta estrategia se basa en mantener

el S&P 500 y vender las siguientes

opciones de compra del índice. El

precio base se elige de manera que

esté directamente por encima del

nivel del índice actual, por lo que

estará ligeramente fuera del dinero.

Las opciones vendidas evolucio-

narán durante un mes y se manten-

drán hasta el vencimiento antes

de que se canjeen las siguientes

opciones. La metodología descrita

en este caso la calcula y publica el

CBOE, como el Índice de BuyWrite

de S&P 500 (abreviatura BXM). Un

producto que representa al índice

es el Invesco S&P 500 BuyWrite ETF

(PBP). Sin embargo, en compara-

ción con el índice teórico, el ETF

funciona significativamente peor,

de lo cual una parte puede atri-

buirse a los dividendos pagados y

los costes administrativos en que se

incurre. Además, los diferenciales

TRADERS´ 06.2019

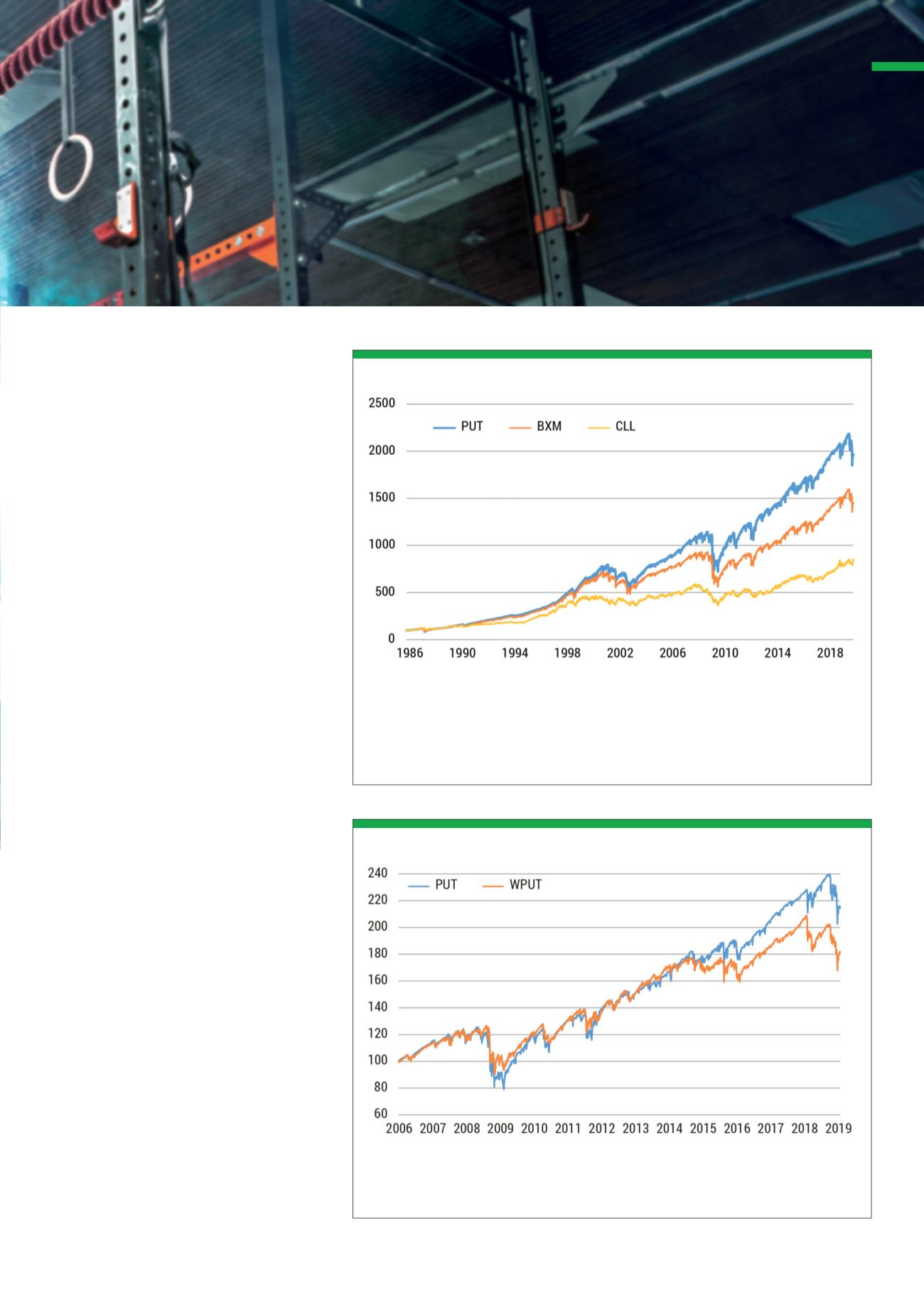

Se muestran los índices PUT, BXM y CLL calculados por el CBOE desde 1986. Es evidente que la es-

trategia de venta de opciones de venta fue la mejor, seguida de la estrategia de compra de opciones

cubierta y la de collar. Todos los cálculos se realizaron sin considerar los costes ni comisiones los

cuales serían significativos a largo plazo. Otra característica interesante de la contabilidad retroactiva

es que la volatilidad de los índices fue aproximadamente de un 30% más baja que la del S&P 500 y, por

lo tanto, se lograron valores de riesgo / rendimiento bastante atractivos.

Fuente:

www.cboe.com,

www.marko-momentum.deG1

Comparación del rendimiento de las estrategias con opciones

Este gráfico muestra la comparación de los índices de estrategia PUT y WPUT desde 2006. Se puede

observar que la estrategia con los ajustes semanales cortos tiene una menor volatilidad, pero también

tiene un rendimiento ligeramente menor. Los costos de transacción y las tarifas no están incluidas.

Fuente:

www.cboe.com,

www.marko-momentum.deG2

Mensual vs. estrategia semanal de corta duración