59 / 72

59 / 72

59

TRADERS´ 07/08.2020

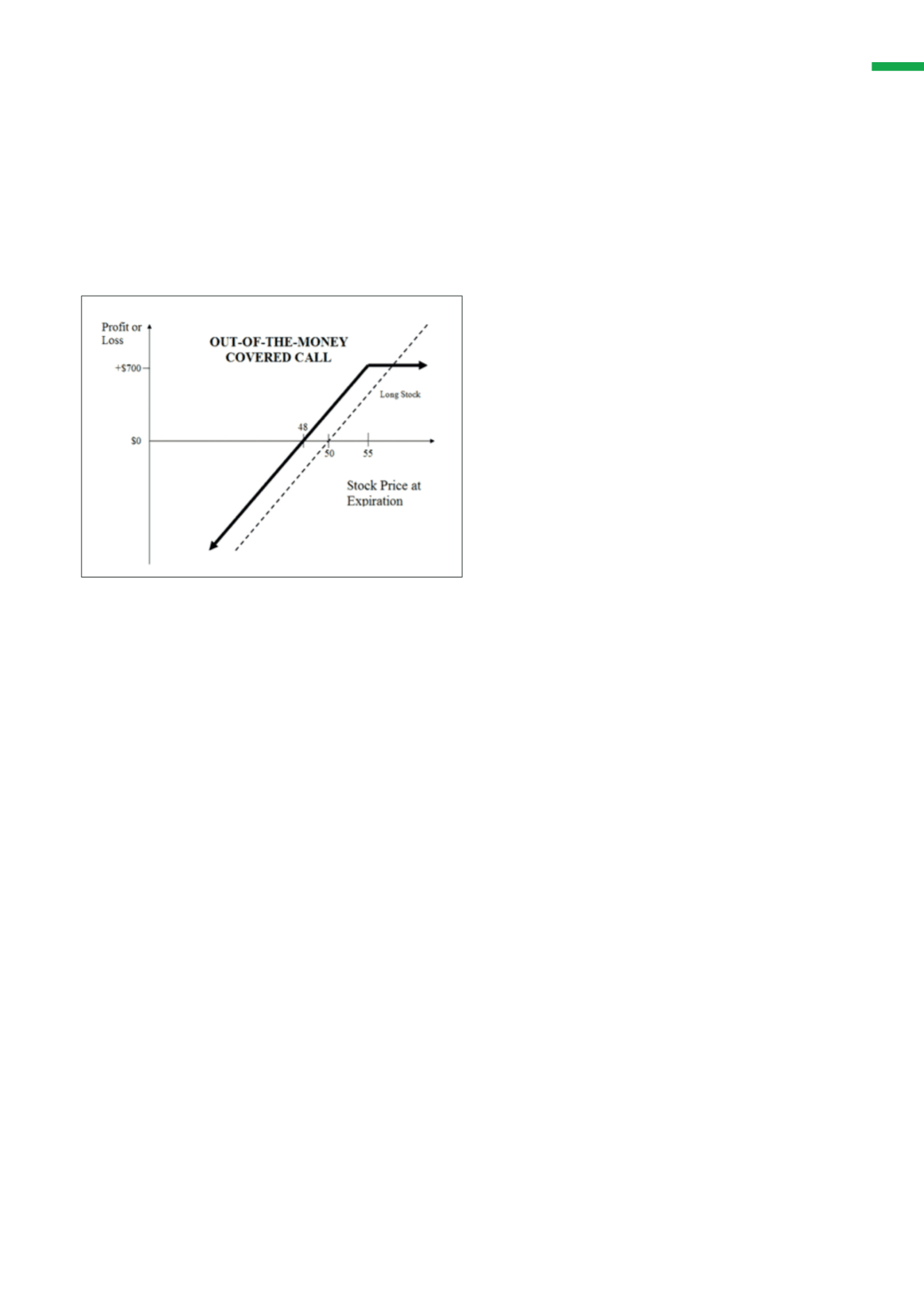

La siguiente imagen muestra el gráfico de riesgo de

una Covered Call con la “Short Call” (SC) fuera de

dinero (“out of the money”).

El gráfico es el mismo que el de una “Short Put”, aunque

las obligaciones y derechos son muy diferentes:

La clave: los deltas

Para entender bien el funcionamiento de la covered

call, debemos entender que estar largo en acciones es

estar largo en deltas.

Si compramos 100 acciones, equivaldría a estar largos

en 100 deltas.

Cuando aplicamos una “Short Call”, lo que estamos

haciendo es reducir esos deltas, es decir, cubrimos

parcialmente un posible movimiento bajista.

Cuanto más OTM (“out the money” – fuera de dinero)

esté la opción, menor será la cobertura, pues menos

deltas reducirá la venta de la opción call.

Las ventajas de aplicar una “Short Call” serían:

• Generamos una prima. Al vender la opción call,

ingresamos una prima, que nos sirve para incre-

mentar el beneficio de nuestra inversión (compra

de acción), y reducir el coste base de la misma.

Si vamos generando periódicamente un ingreso

adicional mediante la venta de calls, es como tener un

dividendo extra en nuestra acción, de forma periódica.

• Reducimos deltas, lo que nos permite cubrir

parcialmente la exposición de nuestra inversión.

Hay que tener en cuenta que la covered call solo debe

considerarse como una herramienta de cobertura

parcial, pues en caso de movimientos bajistas más

prolongados, la cobertura es insuficiente.

En estos casos de movimientos bajistas más fuertes,

será necesario aplicar otro tipo de coberturas.

Podemos afirmar entonces que la Covered Call es una

estrategia que se adapta perfectamente a escenarios

alcistas, laterales y ligeramente bajistas.

Los inconvenientes de aplicar una “Short Call” serían:

• Limitamos el beneficio por arriba, lo que signi-

fica que si el precio de la acción está en fuerte

tendencia alcista, ganaremos menos de lo que

podríamos haber ganado estando únicamente

largo en las acciones.

Además, si nuestra opción entra en el dinero (“in the

money” – ITM), tenemos riesgo de asignación, lo

que significa que nuestro bróker podría quitarnos las

acciones, ya que estaríamos obligados a venderlas en

caso de asignación.

Esto sería contraproducente por muchos motivos,

por lo que si un inversor no quiere deshacerse de sus

acciones, es necesario realizar una gestión activa

y gestionar el “Rolling” de la “short call” en caso de

riesgo de asignación.

¿Cuándo aplicar una Covered Call?

La covered call es una estrategia que se podría usar

de varias formas, dependiendo de los intereses del

inversor.

Los dos principales usos de esta estrategia son:

1

Como cobertura parcial

Este primer uso sería como estrategia selectiva. Es

decir, vamos a usar la covered call cuando el mercado

nos lo pida.

Si estamos largos de acciones y consideramos que

el precio de la acción ha tocado techo o está en zona

de resistencia, y preveemos que su movimiento más

probable será un movimiento lateral o ligeramente

bajista, podríamos vender opciones call sobre nues-

tras acciones.

Es decir, convertir nuestra posición larga de acciones

en una covered call.

De esta forma, reducimos los deltas de nuestra inver-

sión, ya que la “short call” actúa como cobertura

parcial.

Además, con la venta de la opción call, generamos un

ingreso adicional que nos ayuda a reducir el coste base

de nuestra inversión.

Más adelante veremos cómo elegir el strike más

adecuado a la hora de hacer nuestra covered call.

Una herramienta muy útil para determinar cuándo

aplicar una Covered Call es el indicador técnico

MACD. Si el MACD se cruza a la baja, nos indica que

BÁSICOS