62 / 72

62 / 72

62

TRADERS´ 07/08.2020

Por tanto, la elección de la fecha de expiración va a

depender de nuestra expectativa de precio, y de lo que

queremos cubrir.

Vamos a ver dos ejemplos diferentes, con fechas de

expiración diferentes.

Ejemplo 1

: Covered Call strike 335, expiración Junio (18

días)

Con esta covered call de la imagen 2, bajamos la expo-

sición de 100 deltas a 77.

Únicamente nos da un colchón de cobertura del 0.68%

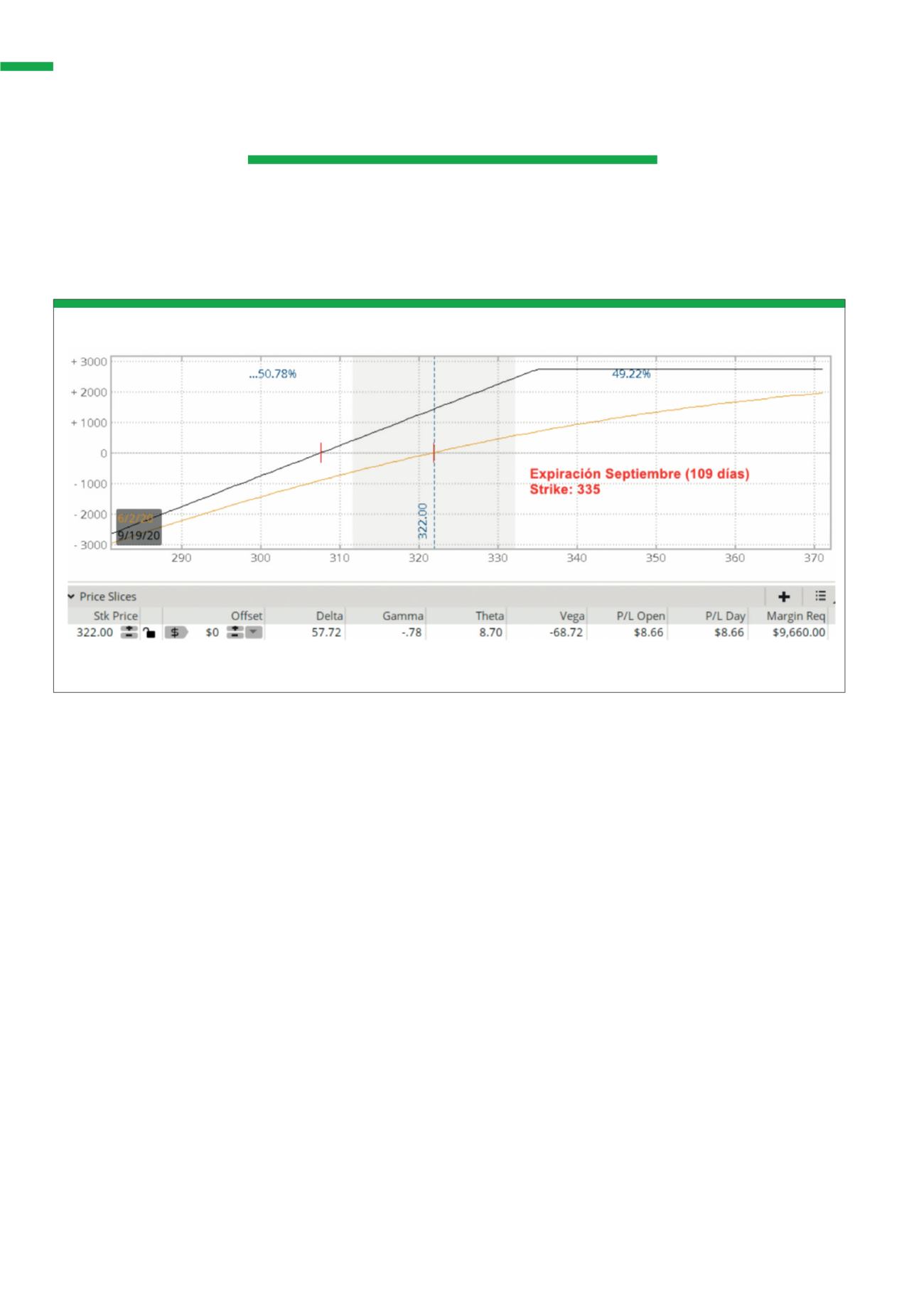

Ejemplo 2

: Covered Call strike 335, expiración

Septiembre (109 días)

Si observamos el gráfico de AAPL (Imagen 1), vemos

que el nivel de 309 es una zona importante de soporte.

En este caso concreto, la Covered Call con expiración

de septiembre nos daría colchón para cubrir un movi-

miento lateral bajista hasta dicho nivel, sin necesidad

de ajustar mientras el precio no salga del canal 309-335

Por debajo de los 309 puntos, necesitaríamos aplicar

coberturas más bajistas para seguir reduciendo el

delta de exposición. Y por encima de los 335, nuestra

“short call” entraría ITM, lo que nos obligaría a cerrar

la opción o reajustarla.

Conclusiones

El uso de opciones y spreads es muy flexible, y no hay

reglas fijas a la hora de elegir strikes o expiraciones.

Al final, todo va a depender del inversor y de cómo va a

querer gestionar los riesgos de su posición.

Por ejemplo, una covered call de expiración más

cercana puede generar un beneficio más rápido por

el paso del tiempo, pero al tener menor colchón de

cobertura, nos obligará a vigilar la posición más de

cerca, para cubrir por abajo en caso de caídas.

En cambio, una expiración más alejada convierte a la

misma estrategia en una posición más conservadora

y más tranquila de gestionar, ya que nos da un colchón

de cobertura mayor y le deja al precio más espacio

para que se mueva.

Lo aquí expuesto es una idea de gestión, dentro de un

abanico muy amplio de posibilidades.

El inversor tiene la decisión final.

BÁSICOS

Podemos afirmar que la Covered Call es una estrategia que se adapta perfectamente a escenarios alcistas,

laterales y ligeramente bajistas.

Con esta covered call, bajamos la exposición de 100 deltas a 57, dándonos un colchón de cobertura del 4.45%, hasta los 307 dólares

Fuente: Thinkorswim

G3

Gráfico de riesgo Covered Call SEP 335