26 / 71

26 / 71

PORTADA

26

www.traders-mag.es12.2016

tegia de seguimiento de tendencias. El seguimiento de

tendencias en sí ha existido durante muchas décadas,

pero él ha desarrollado su propio sistema tendencial. El

sistema se divide en 4 partes o pasos.

Paso 1: Análisis Fundamental

El primer paso es el análisis fundamental, cuando nos fi-

jamos en los datos fundamentales de una empresa. Siem-

pre depende de los informes anuales; las cifras trimestra-

les no juegan un papel importante. Este hecho muestra

por sí solo cómo el análisis sólo se puede hacer a largo

plazo. Al evaluar los datos, las cifras absolutas son me-

nos importantes; lo más es el movimiento. El autor con-

sidera que los datos fundamentales deben tener un ho-

rizonte temporal de al menos 5 años. Es importante que

las figuras claves se muevan positivamente de un año a

otro, para que la tendencia puede continuar. Entre otras

cosas, se examinarán las ventas de la empresa, así como

el beneficio y la rentabilidad por dividendo. Una caída del

beneficio durante un año no es un criterio decisivo. Por el

contrario, los datos de la empresa se recogen y finalmen-

te se evalúan todos juntos. Evaluar un único factor deter-

minante sería completamente excesivo. Un ejemplo es la

acción de Amazon, que durante los últimos 5 años siem-

pre ha atraído la atención de muchos inversores incluso

cuando sus beneficios han sido negativos, es decir, con

pérdidas. Esto se debía a las enor-

mes inversiones que se realizaron,

las cuales ahora son responsables

de ganancias récord. El panorama

general es siempre impactante. Los

pasos individuales y los criterios en

la evaluación, son el rompecabezas

de la imagen global.

Paso 2: El análisis técnico

El siguiente paso es el análisis téc-

nico, que se centra en 4 indicadores

técnicos. Sin embargo, éstos no se

utilizan tal y como dice la literatura

por la siguiente razón: Si se desa-

rrolla un indicador, se realiza con el

propósito de acertar en la mayoría

de los casos, según interés social y

con señales de salida. Con una cierta

probabilidad tales indicadores fun-

cionarán más mal que bien. Después

de muchas pruebas, se pudo encon-

trar una combinación de indicado-

res, que en conjunto dieron resultados mucho mejores

que con el uso individual de cada uno: MACD (Moving

Average Convergence / Divergence) *, índice de fuerza re-

lativa *, Momentum * y Rango de Williams * WPR, (véase

el recuadro de información). Utilizamos estos 4 indicado-

res como un sistema de semáforos. Si los 4 indicadores

están en verde, se compra la acción; con 3 indicadores,

la acción se seguirá comprando. Con sólo 2 en verde, la

acción ya no se compra. Las acciones que ya tenemos

en depósito, sin embargo, aún no se venderán, pero se

mantendrán bajo observación. Si sólo hay un indicador

verde (y los otros 3 de color rojo), la acción se vende. Una

vez más, hay que tener en cuenta que el modelo de in-

dicadores no se puede ver de forma individual, ya que

incluso el análisis técnico es sólo una parte de la toma de

decisiones en procesos y contribuye a la imagen global

de la empresa.

Paso 3: Factores suaves

Además de los factores clave del análisis fundamental y

el análisis técnico, están los factores suaves. Su evalua-

ción es el área más difícil de la evaluación de la empre-

sa. Entre ellos, por ejemplo, la situación geopolítica y el

entorno correspondiente de los tipos de interés. Muchas

empresas europeas están experimentando actualmente

el componente geopolítico. Las empresas que han inver-

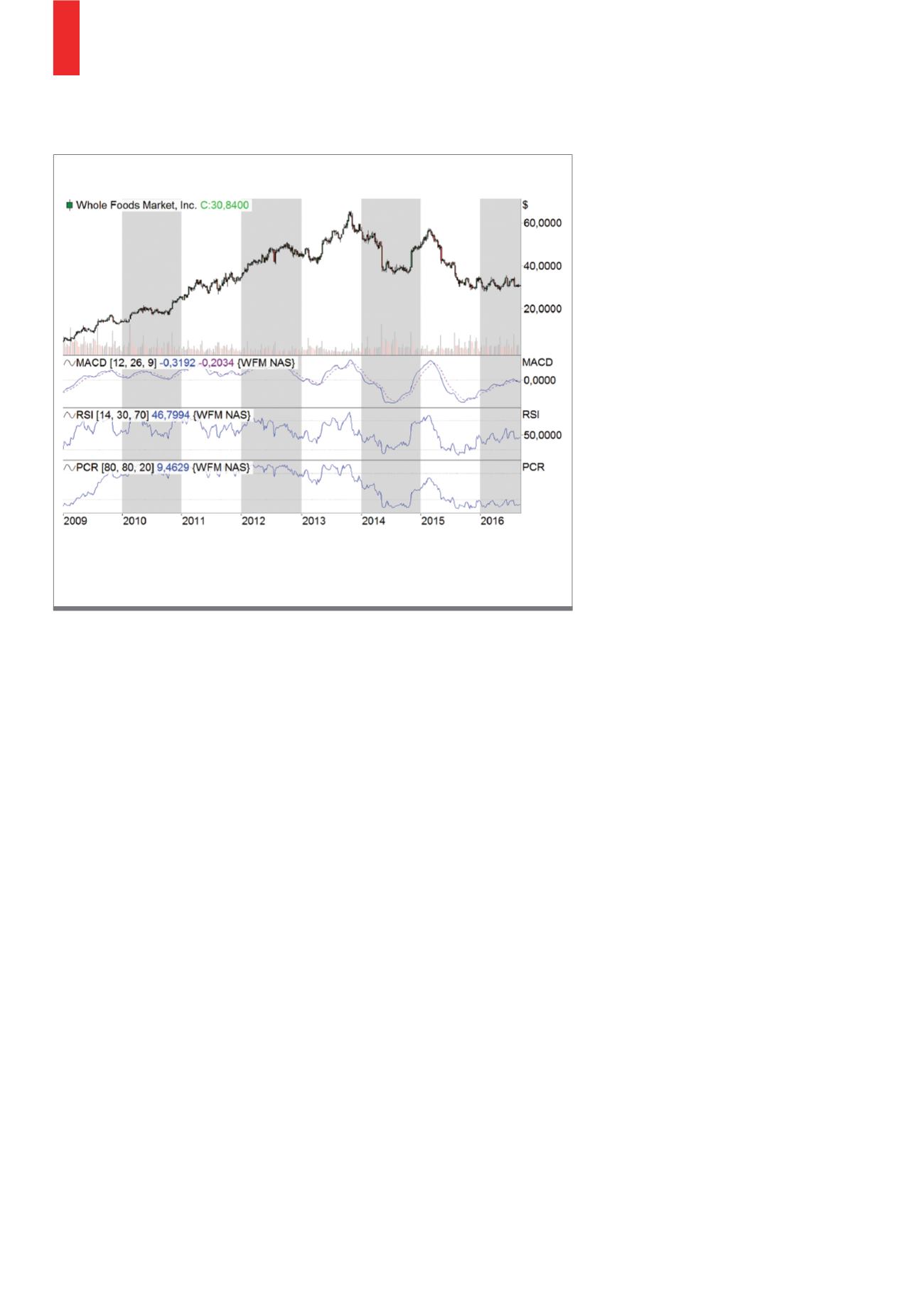

El gráfico muestra el porcentaje de los mercados de globales de alimentos con los indicadores MACD, RSI y la

relación porcentual de Williams. El MACD se encontraba en la zona verde, al igual que el RSI. El impulso (no

mostrado) también señalaba una entrada, sólo el porcentaje de William estaba en color rojo.

Fuente:

www.tradesignalonline.comG3)

Los mercados globales de alimentos con indicadores de compra en 2009